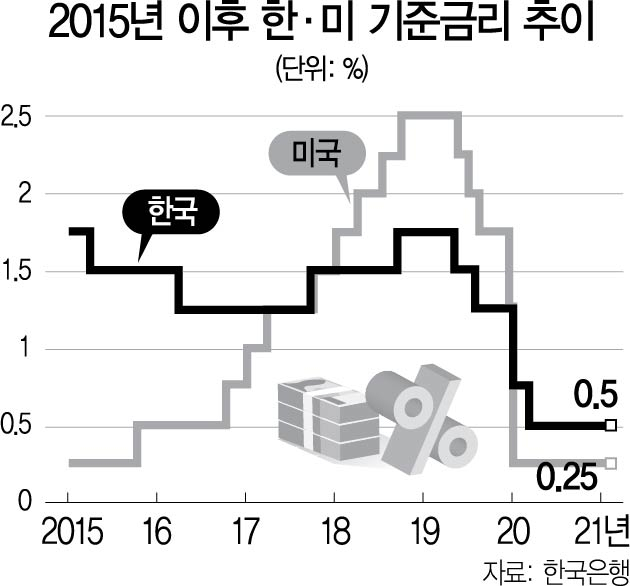

이주열 한국은행 총재의 임기는 내년 3월 말까지로 문재인 정부 퇴장(5월 9일) 직전에 마무리된다. 이 총재를 비롯한 한은맨들은 지난해 봄 제로 금리(0.5%)를 단행할 때 내심 올 하반기쯤에는 ‘금리 정상화’ 시동을 염두에 뒀을 것이다. 하지만 코로나19의 맹위가 여전한데다 백신 접종을 통한 집단면역 달성 시기가 지연되거나 아예 불가능할 수도 있어 출구전략이 언제쯤 가동될지 가늠하기 어렵다. 이 총재는 지난달 정례 금융통화위원회 회의 후 “통화정책 기조의 전환을 고려하기에는 이르다”고 말했다. 인플레이션 기운이 감돌지만 경기 불확실성이 남아 있는데다 미국 중앙은행도 상당 기간 제로 금리를 유지할 것으로 보여 한은의 선택지는 좁기만 하다.

그나마 낙관적 시나리오라면 미국이 ‘테이퍼링(자산 매입 축소)’을 시사해 한은이 연말쯤 인상 신호를 던지고 차기 총재가 그 바통을 이어받는 수순이다. 설령 이 총재가 퇴임 전 기준 금리를 0.75%로 한 차례 인상하더라도 금리 정상화는 오롯이 차기 총재의 몫이다.

금리 정상화 과정은 멀고도 험해 출구전략 연착륙은 말처럼 간단하지 않다. 무엇보다 유동성 파티에 익숙한 경제주체들이 긴축의 충격에 적응하기란 쉽지 않다. 국내총생산(GDP)만큼 쌓인 가계부채는 우리 경제의 화약고나 다름없다. 자칫 ‘에클스의 실수(급격한 금리 인상으로 인한 경기 침체)’를 되풀이할 수도 있다. 그래서 기준 금리는 인하보다 인상이 더 어렵다고 한다. 차기 정부와 출발이 맞물리는 차기 한은 총재로서는 코로나19발 제로 금리 유산을 떠안는 게 불행이라면 불행이다.

/권구찬 선임기자 chans@sedaily.com