갤럭시S21 시리즈/사진 제공=삼성전자

갤럭시S21 시리즈/사진 제공=삼성전자최근 증권가에서 메모리 반도체 가격 상승세로 삼성전자의 올 2분기 실적을 기대하는 눈높이가 점차 높아지고 있는 가운데, 스마트폰 부문도 ‘깜짝 실적’을 보일 것이라는 관측이 나왔다.

김양재 KTB투자증권 연구원 7일 리포트를 통해 “삼성전자의 무선사업부(IM) 부문 실적은 올해 스마트폰 시장 점유율 확대와 더불어 제품 믹스 개선 효과로 시장 컨센서스를 웃돌 것으로 추정한다”고 밝혔다.

김 연구원은 우선 최근 상황에 대해 “올해 1분기 대만 지진과 미국 오스틴 정전 여파로 비메모리 쇼티지(부족)가 심화됐다”면서 “2분기부터 비메모리 쇼티지로 스마트폰 업계도 생산 차질이 커졌다”고 했다.

다만 삼성전자는 비메모리 수급 차질 문제를 잘 극복해나가고 있다는 게 그의 진단이다. 김 연구원은 “부품 내재화와 우월한 기업 구매력(Buying power)을 갖춘 삼성전자는 타 업체 대비 원활히 부품을 수급한 것으로 파악된다”며 “스마트폰 시장 점유율 확대와 제품 믹스 개선으로 2분기 삼성전자 IM 부문의 어닝 서프라이즈를 기대한다”고 했다.

코로나19 변이가 확산하며 우려를 키운 인도 상황도 좋아지고 있다고 판단했다. 김 연구원은 “인도는 공급 측면에서 중국과 베트남에 이어 최대 스마트폰 생산 기지고 수요 측면에서 전 세계 스마트폰 수요 10%를 차지하고 있다”며 “코로나19 확산 속도가 둔화되고 있으며 인도 소비 유통망은 60%까지 회복됐고 생산도 재개되는 모습”이라고 전했다.

그러면서 그는 삼성전자의 올 2분기 IM 부문의 영업이익을 약 3조 3,000억 원 수준으로 예상했다. 종전 2조 3,000억 원 대비 1조 원 가량 높인 것이다.

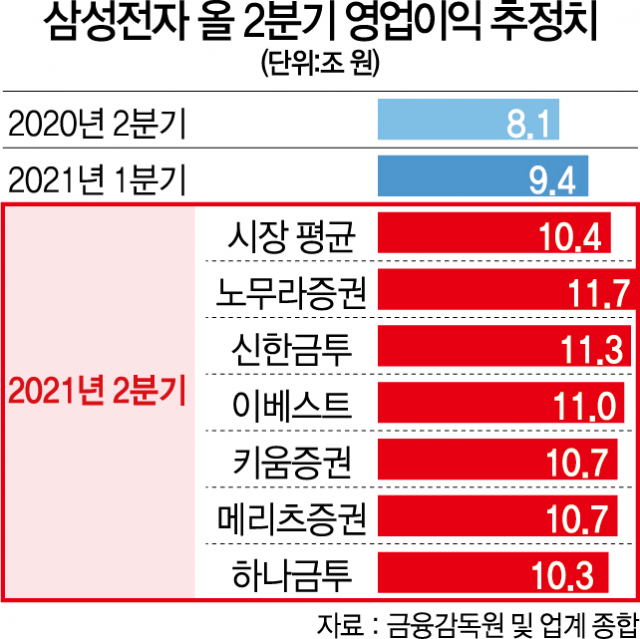

이에 삼성전자의 올 2분기 영업이익 전망치도 약 9조 9,000억 원에서 11조 510억 원으로 상향 조정했다. 2분기 부문별 영업이익 추정치는 ▲반도체 6조 3,270억 원 ▲디스플레이스 3,710억 원 ▲CM 8,980억 원 등이다.

/이완기 기자 kingear@sedaily.com