유기발광다이오드(OLED) 소재주들이 큰 주목을 받고 있다. 내년 OLED 시장이 ‘제 2의 전성기’를 맞을 것이라는 관측이 증권가에서 나오면서 관련주들의 주가가 다시 뜀박질하고 있기 때문이다.

20일 한국거래소에 따르면 OLED 유기재료를 생산하며 대표 소재주로 꼽히는 덕산네오룩스(213420)는 지난 18일 전 거래일 대비 7.92% 오른 5만 5,900원에 거래를 끝냈다. 연일 52주 신고가를 경신하며 한 주 간 18.30%나 뛰었다. OLED용 필름 등을 공급하는 이녹스첨단소재(272290)도 최근 한 주 6.28% 올랐고, 폴리이미드(PI) 필름을 담당하는 PI첨단소재(178920)의 주간 상승률은 5.15% 수준이다. 솔루스첨단소재(336370)도 지난 주 3.96% 올랐다. 코스닥 지수 상승률 2.49%를 모두 웃돌았다.

증권가에서는 내년 OLED 시장은 ‘어게인 2017년’이 될 것으로 보고 있다. 지난 2017년 애플이 OLED 아이폰을 출시하면서 관련 시장이 한 단계 도약했던 것처럼 내년 또 한 번 판이 커질 수 있다는 분석이다.

우선 최근 액정표시장치(LCD) 패널 가격이 올라 OLED 쪽으로 방향을 트는 경우가 늘어나고 있다. 삼성전자의 OLED TV 시장 참여 가능성을 높게 보는 것도 이 때문이다. 삼성전자의 전략 변화는 소재 업체 입장에서 수혜를 기대할 수 있다. 여기에 내년 OLED 아이패드의 출시가 예상되고 폴더블 스마트폰 시장의 성장도 긍정적이라는 평가다. 차량용 디스플레이 시장이 오는 2025년까지 연 평균 45%씩 커질 것으로 전망되는 것도 낙관론의 근거다. 김소원 키움증권 연구원은 “2022년은 OLED 스마트폰 침투율 확대와 함께 IT 기기 및 TV의 OLED 침투율이 빠르게 증가하면서 두 번째 OLED 전성기가 도래할 것으로 본다”고 했다.

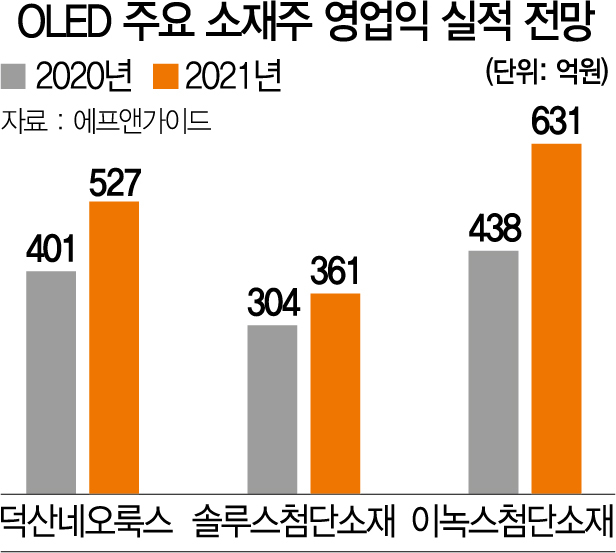

이에 주요 업체들의 호 실적을 기대하는 견해가 많다. 현재 시장에서는 덕산네오룩스의 올해 연간 영업이익을 527억 원으로 추정하고 있다. 작년(401억 원)보다 31.42% 증가한 수치다. 내년 영업이익 전망치도 올해보다 26.18% 늘어나는 665억 원으로 집계된다. 이녹스첨단소재의 올해 영업이익은 작년(438억 원)보다 44.06% 높은 631억 원으로 예상되며 내년 이익 추정은 718억 원 수준이다. 솔루스첨단소재의 연간 영업이익도 올해는 작년보다 18.75%, 내년은 올해보다 116.34% 성장할 것으로 기대된다.

목표주가를 높이는 의견도 잇따라 나온다. 미래에셋증권은 덕산네오룩스의 목표가를 7만 3,000원까지 상향 조정했다. 앞서 키움증권, NH투자증권이 이녹스첨단소재의 목표가를 올렸다. 정원석 하이투자증권 연구원은 “내년은 전 세계 OLED 소재, 부품 수요가 큰 폭의 성장세를 나타낼 것”이라며 “관련 시장에서 경쟁력을 확보한 국내 업체들의 수혜 가능성에 주목할 필요가 있다”고 했다.

/이완기 기자 kingear@sedaily.com