중소 벤처기업의 기업공개(IPO) 시장인 코넥스를 활성화하는 방안이 나온다. 비상장 기업 투자에 대한 관심이 높아졌지만 코넥스 시장은 규제로 침체돼 있기 때문이다. 현행 3,000만 원인 예탁금을 1,000만 원 이하로 대폭 낮춰 개인 일반투자자들의 참여를 독려하고 코스닥 이전 상장 혜택을 확대하는 등 코넥스 시장의 거래 활성화에 초점을 맞췄다.

18일 투자은행(IB) 업계에 따르면 한국거래소는 이 같은 내용을 골자로 한 코넥스 시장 활성화 방안을 놓고 부서 간 막바지 조율을 벌이고 있다. 하반기 금융위원회와 협의를 거쳐 최종 결정할 예정이다.

거래소는 현행 3,000만 원인 개인투자자들의 기본 예탁금을 1,000만 원까지 낮추거나 폐지하는 방안을 담았다. 지정 자문인(증권사)의 공시 의무 부담을 줄여 기업이 증권사에 내는 평균 1억~2억 원가량의 수수료를 떨어뜨리는 내용도 포함했다. 현재 코넥스 상장 기업들은 연 68억 원 이상을 지정 자문인에 지불하고 있다. 코스닥시장 이전 상장에 대해서는 현행 신속이전상장제도에 더해 상장 절차를 간소화하는 등 메리트를 늘리는 방안을 검토하고 있다.

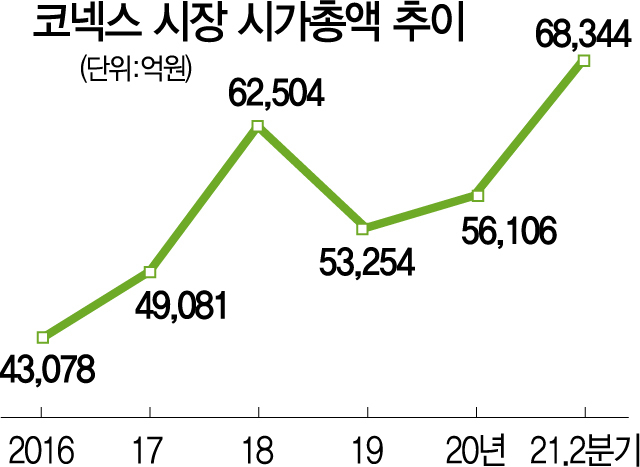

코넥스 시장은 벤처기업의 인큐베이터를 표방하며 지난 2013년 문을 열었다. 코스닥 상장 요건에 미치지 못하는 벤처·중소기업이 자금을 원활하게 조달할 수 있도록 하는 것이 목표다. 그러나 개인의 투자 문턱이 높아 거래량이 적은 데다 코스닥시장에 적자 기업 상장이 가능한 테슬라 요건과 기술 특례 상장이 도입되는 등 상장 문턱이 낮아지면서 코넥스 시장을 찾는 발길은 크게 줄었다. 2016년 50곳이었던 코넥스 입성 기업은 2017년 29곳, 지난해 12곳으로 크게 감소했다. 올해는 이성씨엔아이와 타임기술 두 곳에 불과하다. 2017년 154곳이었던 코넥스 전체 상장사는 올해 137곳으로 쪼그라들었다. 황세운 자본시장연구원 연구위원은 "코스닥 시장의 문턱이 낮아지면서 겹치는 부분이 생긴 데다 장외거래시장이 커지면서 코넥스 시장 본연의 역할이 흡수된 측면이 있다"고 말했다.

코넥스 시장에 대한 ‘무용론’은 이미 여러 차례 제기돼왔다. 지난 2018년 코스닥 시장이 상장 허들을 크게 낮추면서 굳이 코넥스를 거치기보다는 코스닥 시장에 바로 입성하려는 기업들이 늘어난 결과다. 기업공개(IPO)를 통해 신규 상장한 기업들이 연일 ‘따상(공모가 두 배에서 시초가 형성된 후 상한가)’을 기록하는 등 시장에 넘쳐나는 유동성도 영향을 미쳤다.

올해 유가증권시장과 코스닥 시장이 ‘삼천피’ ‘천스닥’ 고지를 뚫었지만 코넥스 시장의 거래량과 거래 대금은 반 토막이 났다. 16일 기준 코넥스 시장 거래 대금은 71억 5,000만 원으로 연초 153억 원 대비 크게 떨어졌다. 같은 기간 거래량도 137만 주에서 64만 주로 쪼그라들었다.

한국거래소는 이번 코넥스 시장 활성화 방안을 통해 업계가 지적해왔던 개인투자자들의 시장 참여 허들을 낮출 계획이다. 최종 상장까지 1억 원이 넘는 수수료를 지불해야 하는 중소·벤처기업들의 부담도 경감하기로 했다. 이와 함께 코스닥 이전 상장 시 심사 절차를 간소화하는 등 메리트를 늘려 코넥스 입성 유인을 확대할 방침이다.

◇개인 기본 예탁금 제도 축소·폐지=현행 코넥스 시장에서 개인투자자가 주식을 거래하려면 기본 예탁금 3,000만 원이 필요하다. 코넥스 시장 출범 당시인 2013년 3억 원에서 2015년 1억 원, 2019년 3,000만 원으로 낮아졌지만 여전히 과도한 수준이라는 평가다. 고위험 금융 상품으로 분류되는 파생상품도 1,000만 원이 있으면 거래할 수 있다.

여기에 비상장 기업들의 주식을 거래할 수 있는 금융투자협회의 장외주식시장(K-OTC)이나 증권 플러스 비상장 등 장외 주식 거래 플랫폼 등이 늘어나면서 투자자들의 발길은 더 뜸해졌다. 현재 K-OTC의 시가총액은 22조 원대로 코넥스 시총의 세 배에 이른다. 익명을 요구한 거래소의 한 관계자는 “비상장 기업들이 조 단위의 기업가치를 인정받으며 시장에 입성하면서 숨은 진주를 찾으려는 젊은 투자자들이 크게 늘어났다”며 “기본 예탁금 제도를 폐지하면 이 같은 투자 수요가 코넥스 시장에도 유입될 수 있을 것”이라고 내다봤다.

◇지정자문인 수수료 축소=공시 의무 등 지정자문인의 부담을 줄여 기업이 증권사에 납부하는 비용을 낮추는 방안도 추진한다. 코넥스에 상장하는 벤처기업들은 상장 첫해 심사 수수료와 지정자문인 유지 비용으로 증권사에 1억 원 이상을 지불해야 한다. 거래소의 심사가 아닌 증권사의 상장 적격성 보고서를 통해 상장이 이뤄지기 때문이다. 물론 상장 이후에도 분기마다 유지 수수료를 낸다. 사업 초기 적자가 많은 코넥스 기업들에는 적잖은 부담이다.

거래소는 지난해부터 코넥스 신규 상장사 중 3대 중점 육성 산업(바이오, 미래차, 비메모리 반도체) 및 벤처 분야를 대상으로 지정자문인 수수료를 50% 지원하고 있다. 수수료를 낮추고 현행 국고 지원 제도를 활용하면 신규 입성하는 기업들의 비용 부담을 크게 줄일 수 있을 것이라는 전망이 나온다.

◇코스닥 이전 상장 메리트 확대=현행 코스닥 이전 상장 제도도 개선한다. 테슬라 요건, 성장성 특례 등 코스닥 시장이 적자 기업들의 상장 루트를 다양화하면서 사실상 무용지물이 된 이전 상장 문턱을 대폭 낮추겠다는 계획이다. 현재 코넥스 시장은 상장 1년이 넘은 기업들을 대상으로 매출액과 영업이익, 시가총액 등 요건을 충족할 경우 다섯 개의 패스트트랙(신속 이전)을 통해 이전 상장할 수 있도록 지원하고 있다. 거래소는 이 심사 기준을 손질해 직상장하는 경우보다 코스닥 입성이 빠르고 수월하도록 제도를 개선할 방침이다. 거래소의 한 관계자는 “이미 낮아진 코스닥 상장 문턱을 다시 높이기는 쉽지 않다”며 “직상장 대비 다양한 메리트를 줄 수 있는 방향으로 제도 개편을 검토하고 있다”고 말했다.

한편 아직 검증되지 않은 초기 기업들의 시장 입성이 늘어날 경우 상장폐지 등 퇴출되는 경우가 많아질 것이라는 우려도 있다. 이 경우 해당 기업의 주식은 거래소를 통한 사고팔기가 안 되므로 장외 주식 시장을 찾아야 한다. 가격 제한 폭이나 공시 의무 등이 없기 때문에 투자자 보호가 제때 이뤄지지 못할 가능성이 크다.

코스닥 이전 상장 시 기업가치 산정에 한계가 있는 점도 여전히 부담이다. 코넥스 시장의 거래량이 적어 공모가가 낮게 책정될 수밖에 없기 때문이다. IB 업계의 한 관계자는 “코스닥에 직상장할 경우 기존 상장한 피어그룹(경쟁자)을 통해 공모가 책정이 가능하지만 코넥스 기업의 경우 거래가 안 돼 밸류가 지나치게 낮다”며 “궁극적으로 코넥스 시장에서 거래가 활성화돼야 적정 기업가치와 가격 산정의 선순환이 이뤄질 것”이라고 말했다.