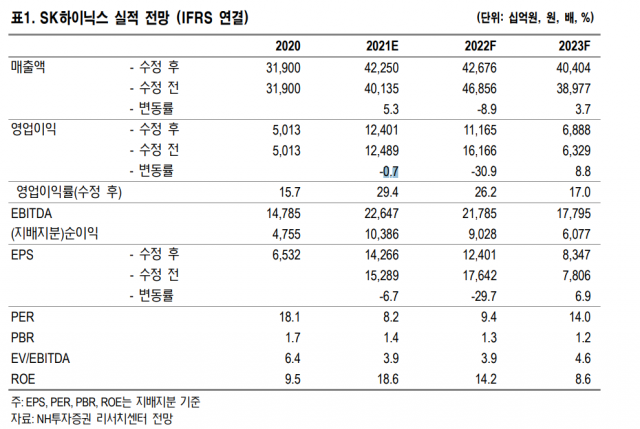

NH투자증권이 SK하이닉스에 대해 “공급 증가와 고객사의 재고 부담으로 올해 4분기부터 D램 가격 상승세가 둔화되고 내년 1분기 하락 전환할 것”이라며 목표 주가를 이전 17만 원에서 15만 원으로 내렸다. 투자 의견은 ‘매수’다.

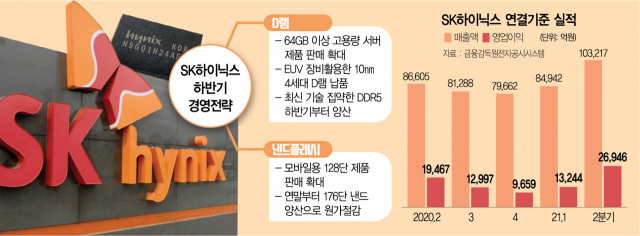

28일 업계에 따르면 2분기 SK하이닉스의 매출액은 전년 대비 20% 증가한 10조 3,217억 원, 영업이익은 38% 늘어난 2조 6,946억 원이다. 매출액은 2018년 메모리 반도체 호황기 이후 3년 만에 10조 원을 돌파했으며, 영업이익은 당초 증권업계의 추정치에 부합하는 수준을 기록했다.

도현우 NH투자증권 연구원은 “비대면 수요 지속으로 PC와 그래픽 수요가 양호했고 데이터센터향 서버 D램 수요가 본격 회복되며 실적이 개선됐다”며 “D램의 출하량과 평균판매단가(ASP)가 각각 4%, 19% 증가한 것으로 추정한다”고 설명했다.

NH투자증권

NH투자증권하지만 앞날에 대해서는 신중한 입장이다. NH투자증권은 이날 NH투자증권은 SK하이닉스의 올해 영업이익 추정치을 기존 전망치 대비 0.7% 하향한 12조 4,010억 원, 내년 영업이익 전망치는 무려 30.9%나 줄어든 11조 1,650억 원으로 조정했다.

보수적 접근은 현재 SK하이닉스의 주가를 짓누르고 있는 메모리 반도체의 업황 둔화 우려에서 기인했다. 도 연구원은 “3분기까지는 양호한 실적이 예상된다”면서도 “현재 실적을 견인하고 있는 D램 가격의 상승세는 올해 4분기부터 둔화돼 내년 1분기 하락세로 전환할 것”이라고 진단했다. 올해 상반기 로직 반도체의 공급 부족과 미중 무역분쟁에 대비해 세트 업체들이 축적한 재고가 연말 수요에 부담을 주고 D램 업체 간 경쟁도 심화될 것이라는 전망이다.