이달 6일 유가증권시장에 상장하는 카카오(035720)뱅크의 견고한 주가 흐름을 기대하기 어렵다는 비관론이 또다시 등장했다. IBK투자증권은 “카카오뱅크가 단기 재무적 성과를 보여줬음에도 은행 업종으로 설명이 안되는 밸류에이션을 인정받고 있다"며 “은행으로서의 성장성, 플랫폼 비즈니스에 대한 기대감은 이미 반영을 마쳤다. 상장 후 주가의 추세적 상승을 기대하기 어렵다”는 의견을 밝혔다.

3일 IBK투자증권은 보고서를 발간해 현재 카카오뱅크의 기업 가치가 경쟁사 대비 확실히 고평가됐다고 지적했다. 현재 국내 은행주의 주가순자산비율(PBR)과 주가수익비율(PER)은 각각 0.44배, 5.0배이다. 그에 반에 카카오뱅크의 공모가 기준 PBR은 3.7배, PER은 56배에 달한다. 김은갑 IBK투자증권 연구원은 “은행은 자본을 바탕으로 이익을 창출하는 업종이기 때문에 PBR, 자기자본수익률(ROE)에 의해 적정 기업가치를 도출한다"며 “카카오뱅크의 밸류에이션은 은행 담당 애널리스트가 설명하기 어려운 수준”이라고 짚었다.

자료=IBK투자증권

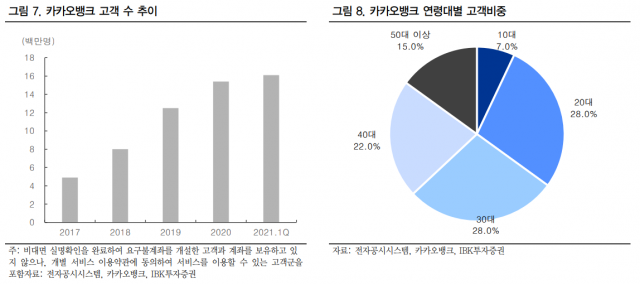

자료=IBK투자증권카카오뱅크의 성장세도 점차 완만해질 것이라고 전망했다. 이미 1,600만 명의 고객을 확보했기에 추가 유입될 고객의 숫자가 제한될 것이며, 실제 10~20대 중심이었던 설립 초기와 달리 현재 40~50대 중년층 고객 비중은 37%까지 올라왔다. 높아진 고객 연령대, 비대면 결제의 증가로 요구불예금의 평균 잔액이 증가 추세를 보이고 있지만 요구불예금 중심의 증가로 인한 성장에는 한계가 있을 것이라는 분석이다.

자료=IBK투자증권

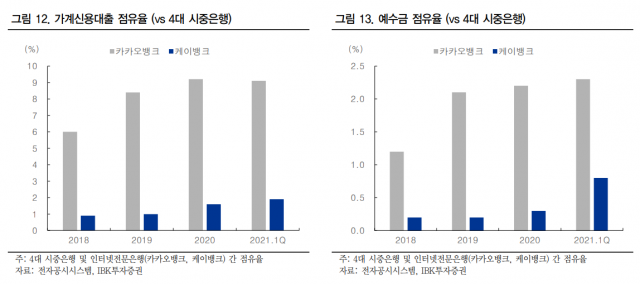

자료=IBK투자증권전체적인 자산 성장이 둔화돼도 특정 영역의 성장은 가능할 수 있겠지만 수익성이 유지될지가 미지수다. 김 연구원은 “주택 관련 대출, 중금리 대출 등 특정 영역에서 성장은 가능하다. 그렇지만 관건은 수익성을 유지하며 성장할 수 있느냐"라며 “주택담보대출은 낮은 금리로 순이자마진(NIM) 하락 가능성이 높고, 중금리 대출은 대손 비용 증가를 초래할 수 있다"고 꼬집었다.

현재 인정된 높은 밸류에이션의 정당성을 찾을 수 있는 부분은 결국 ‘플랫폼’이지만 이에 대한 성장성은 이미 반영 충분히 반영됐다는 시각이다. 현재 카카오뱅크의 수익 중 플랫폼 비중은 8% 수준이지만 향후 비율은 지속 높아질 것으로 관측된다. 김 연구원은 “플랫폼 영역에서 빠른 고객, 수수료 수입 증가가 예상된지만 그렇다고 해도 현재 50배 이상의 PER은 이런 기대를 선반영한 수준"이라며 “상장 직후 포트폴리오 편입 수급 등을 이유로 상장 직후 주가가 긍정적 흐름을 보일 수는 있다. 그렇지만 은행으로서의 성장성, 플랫폼 사업에 대한 기대는 이미 상당히 반영돼 있어 주가의 추세적 상승을 기대하기 어렵다”고 밝혔다.