화학주는 올 상반기 코스피를 이끌어갔다. 코로나19 회복 국면 속 ‘역대급’ 실적과 함께 효성티앤씨(298020) 등 일부 종목은 주가가 두 배 넘게 뛰어 상반기 투자 성과의 명암을 가르는 대표 종목들로 꼽혔다. 하지만 최근 화학주들이 급격하게 고꾸라지고 있다. 여러 악재 속에 국내 증시 분위기가 전반적으로 침울해지는 가운데 화학주들은 실적 ‘피크아웃’ 논란에 시달리며 곤두박질치는 것이다. 증권가에서 전망한 ‘목표주가’와 현 주가가 2배 가까이 벌어지는 상황마저 연출되는 중이다.

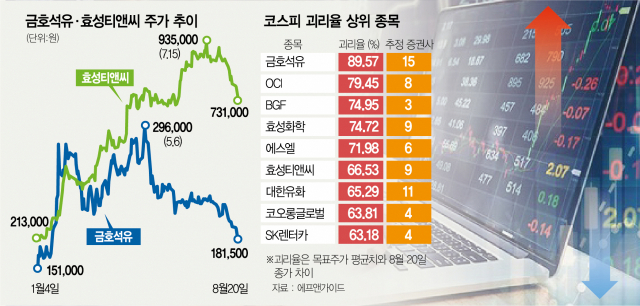

22일 한국거래소에 따르면 효성티앤씨는 지난 20일 73만 1,000원으로 마감해 8월 들어 주가가 17.77%가 빠진 것으로 나타났다. 코스피 930개 전 종목 중 이달 수익률 성적 790위에 그치는 수준이다. 올해 초부터 6월 말까지 주가가 320%가 상승하며 100만 원을 넘어서는 ‘황제주’ 자리에 곧 올라선다는 기대가 컸지만 정작 현실은 정반대다. ‘효성 삼총사’로 불리는 효성화학(298000)도 이달 18.60% 하락했고, 효성첨단소재(298050) 역시 15.47%나 내렸다. 아울러 금호석유(011780)와 OCI(010060)의 주가도 8월 10%대 낙폭을 기록해 투자자들의 걱정을 늘리고 있다.

화학 업종은 올 하반기부터 실적이 점차 하향세를 그릴 수 있다는 비관론이 팽배한 분위기다. 가령 효성화학의 경우 올 2분기 사상 최대치인 713억 원의 영업이익을 올린 바 있다. 하지만 증권가에서는 이 회사의 올 3분기 영업이익을 744억 원(컨센서스 기준)으로 추정하고 4분기는 678억 원 수준으로 보고 있다. 즉 분기별 이익 증가세가 다소 주춤해진다는 관측이 많다는 의미다. 특히 코로나19 변이의 확산은 우려스러운 부분으로 꼽힌다. 경기 회복 속도를 늦추며 화학 제품 시황에 영향을 주기 때문이다. 이런 가운데 최근 동남아 일부 지역에서 락다운(폐쇄) 조치가 발생하면서 NB라텍스 등 일부 제품 수출량이 기대를 밑돌자 주가 급락이 초래됐다.

사정이 이렇자 증권사들의 당초 전망은 크게 어긋났다. 증권사들이 설정했던 주요 종목의 목표주가가 현 주가 대비 크게 벌어지는 현상들이 잇따라 나타나는 것이다. 실제 금융정보업체 에프앤가이드에 따르면 20일 종가 기준 금호석유의 괴리율은 89.57%로 집계된다. 국내 증권사 15곳이 제시한 목표주가 평균치는 34만 4,067원인데 현 주가는 18만 1,500원까지 밀렸다. 코스피 종목 중 괴리율이 가장 큰 수준이다. 아울러 OCI 괴리율도 79.45%에 이르며 효성화학 74.72%, 효성티앤씨 66.53%, 대한유화(006650) 65.29% 등 주요 화학주들이 코스피 괴리율 상위권에 함께 이름을 올리고 있다.

일부에서는 화학주에 대한 우려가 과도하다고 본다. 일부 종목이 분기 대비 실적 둔화가 예상되지만 여전히 예년에 비해선 튼튼한 이익 체력을 보여주고 있기 때문이다. 너무 급격하게 주가가 하락한 만큼 ‘저점 매수’ 전략도 유효하다는 진단도 나오고 있다. 최근 삼성증권은 최근 국내 증시 급락 장세에서 화학주를 자동차, 바이오 등과 함께 낙폭 과대 업종으로 분석해 향후 주목이 필요하다는 의견을 냈다. 김용구 삼성증권 연구원은 “실적과 밸류에이션 메리트, 정책 모멘텀 보유 여부에 따라 차별적으로 포트폴리오를 설정할 필요가 있다”며 “정유·화학, 자동차 2차전지, 바이오 등 강조하는 것은 이 때문”이라고 했다.