중위 소득의 중산층 가구가 금융기관의 대출을 활용해 서울에서 구입할 수 있는 아파트가 1년 새 4분의 1 수준으로 급감한 것은 집값이 소득보다 몇 배나 뛴 결과다. 소득은 거의 변하지 않은 상황에서 서울 아파트 값이 1년 새 억 단위로 오른 것이다. KB통계를 보면 지난 6월 기준 서울 중소형(전용 60~85㎡) 아파트 평균 매매가가 처음으로 10억 원을 넘어섰다.

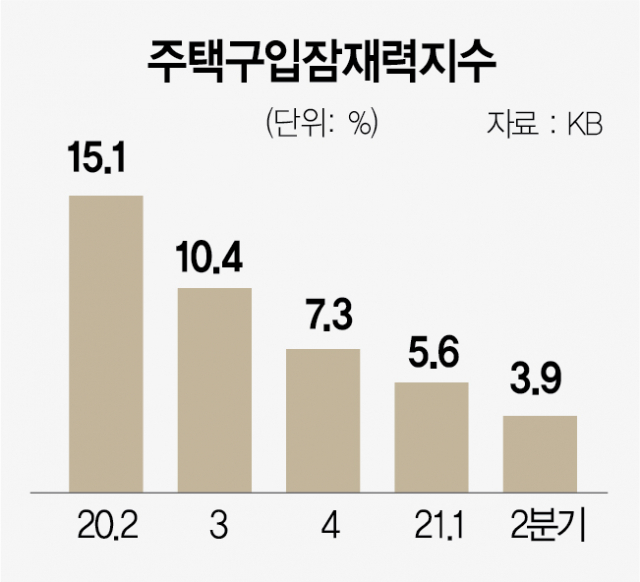

KB국민은행에 따르면 올 2분기 기준 서울의 주택구입잠재력지수(KB-HOI)는 3.9%를 기록했다. 이 지수는 중위 소득 가구가 금융기관의 대출을 받아 주택을 구입한다고 가정할 때 구입 가능한 주택 재고량을 알려주는 지표다.

올 2분기 서울 중위 가구 소득은 월 507만 원이다. 이를 바탕으로 KB국민은행은 매년 지출할 수 있는 주거 비용을 2,009만 원으로 규정하고, 대출 금리 연 2.72%를 적용하면 4억 3,820만 원 수준의 아파트까지 매수할 수 있는 것으로 봤다. 해당 가격대 서울의 아파트는 전체 140만 2,000여 가구 가운데 5만 5,000여 가구로 전체의 3.9% 수준이다.

서울의 주택구입잠재력지수는 지난해 초만 해도 15~16%를 기록했다. 하지만 올해 들어 급감하면서 3.9%까지 추락한 것이다. KB 통계를 보면 서울의 중소형 아파트 평균 매매가는 지난해 6월 8억 664만 원에서 올해 6월 10억 1,262만 원으로 급등했다. 결과적으로 중위 소득 가구는 중소형 아파트조차 구입이 어렵다는 의미다.

다른 지역도 사정은 다르지 않다. 올 2분기 기준 경기도 주택구입잠재력지수는 35.1%를 기록했다. 이 역시 역대 최저치다. 중위 소득 가구가 대출을 끼고 구입할 수 있는 아파트가 경기도의 경우 35%라는 의미다. 인천 또한 52.8%를 기록하며 역대 최저를 보였다.

이 지수 외에 각종 통계도 내 집 마련이 멀어지고 있다고 전하고 있다.

KB국민은행에 따르면 지난 6월 기준 전국 아파트의 주택구매력지수(HAI)는 81.4를 기록해 관련 통계가 작성된 2008년 12월 이래 가장 낮은 값을 기록했다. 해당 지수는 중위 소득 가구가 대출을 받아 중간 가격 정도의 주택을 구입한다고 가정할 때 소득으로 대출 상환을 부담할 수 있는 능력을 의미한다. 지수가 높을수록 주택 구매력이 향상된다는 의미다. 서울은 주택구매력지수가 39.6으로 2009년 9월 이후 11년 9개월 만에 처음으로 40을 밑돌았다.

전문가들은 앞으로 주택 구입이 더 어려워질 것으로 보고 있다. 아파트 값 상승세가 지속되는 가운데 대출이 더욱 어려워지고, 소득은 거의 제자리걸음을 하고 있어서다. 한 전문가는 “대출 규제는 앞으로 더욱 강해질 것으로 보인다”며 “결과적으로 내 집 마련은 점점 멀어지게 되고, 빌라 등으로 눈길을 돌리는 수요자가 늘어날 것으로 보인다”고 말했다.