/유안타증권

/유안타증권SKC(011790) 주가가 2일 장 초반 크게 하락하고 있다. 한 증권사가 SKC 실적 성장이 고점에 도달했다며 투자의견과 목표주가를 내리면서 영향을 주는 모습이다.

이날 오전 9시 12분 SKC 주가는 전 거래일 대비 5.13% 하락한 14만 8,000원 선에서 거래되고 있다.

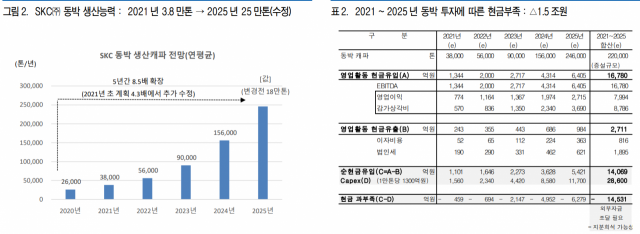

한편 유안타증권의 황규원 연구원은 리포트를 통해 SKC의 투자의견을 기존 매수에서 ‘보유’(홀드. Hold)로 하향 조정한다고 밝혔다. 목표주가도 18만 원에서 14만 5,000원으로 내렸다. 황규원 연구원은 “SKC는 동박 설비를 2021년 평균 3만 8,000톤에서 2025년 25만톤까지 늘린다는 계획인데 실현 가능성에 냉정해질 필요가 있다”고 했다. 그러면서 “1만톤 당 투자비 1,300억 원으로 고려하면 2025년까지 동박 투자비는 2조 9,000억 원”이라며 “동박 영업활동으로 얻을 수 있는 순 현금 규모 비해 1조 5,000억 원 정도가 부족해 외부자금을 수혈받을 가능성이 커 동박 지배력이 100%에서 85%로 낮아질 수 있다”고 주장했다.