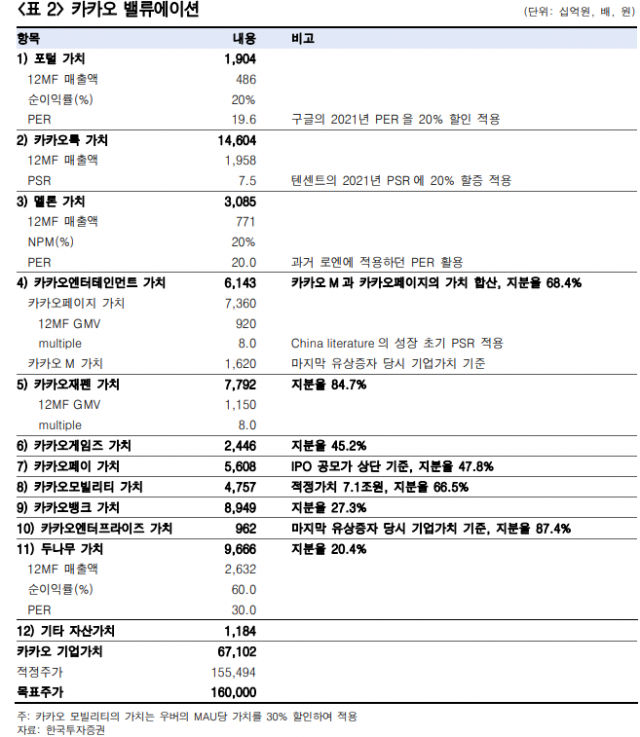

자료=한국투자증권

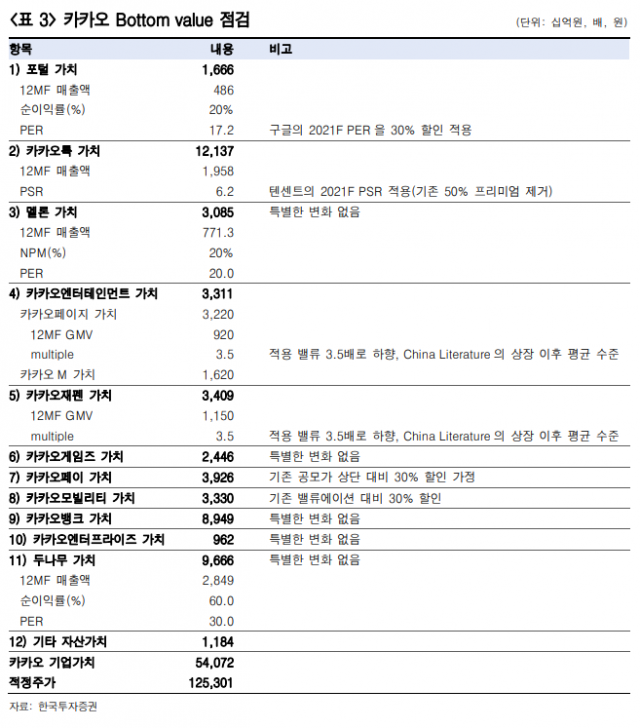

자료=한국투자증권한국투자증권이 카카오(035720)에 대해 “바텀 밸류는 한 주당 12만 7,000원으로 계산된다. 현재 주가(12만 1,500원, 16일 종가)는 충분히 하락한 수준”이라며 “국정감사 일정이 종료되는 10월까지 인터넷 섹터의 주가가 짓눌릴 수 있지만 중장기 성장성 훼손은 아니기에 매수 타이밍에 대한 고민이 필요하다”고 밝혔다. 이에 목표주가를 기존 18만 원에서 16만 원으로 내렸고 투자의견 ‘매수’는 유지했다.

17일 한국투자증권은 카카오가 직면한 독과점 논란은 플랫폼 기업이 마주해야만 하는 문제이며 향후 균형점을 찾아가는 과정이 중요하다고 분석했다. 정호윤 한국투자증권 연구원은 “메신저나 SNS 등 대부분의 플랫폼이 그랬던 것처럼 플랫폼은 결국 한두 개가 살아남아 독과점 성격을 띄게 된다”며 “작년부터 본격적인 수익모델을 생성한 카카오에 상생 이슈가 불거진 것은 어쩔 수 없는 일”이라고 평가했다. 이어 “앞으로 중요한 것은 균형점”이라며 “모빌리티와 핀테크 사업에서 수익 모델이 어느 정도 수준에서 조정될지 지켜봐야 한다”고 짚었다.

자료=한국투자증권

자료=한국투자증권현재 주가에 펀더멘털 훼손에 대한 우려는 충분히 반영됐다는 분석이다. 한국투자증권은 카카오의 바텀 밸류를 시가총액 55조 원 규모(한 주당 12만 7,000원)으로 추산했으며, 구체적으로 카카오톡 12조 원, 카카오뱅크 8조 9,490억 원, 두나무 9조 6,660억 원, 카카오모빌리티 3조 3,300억 원 등이다. 정 연구원은 “현 주가 수준은 밸류에이션만 두고 봤을 때 충분히 하락한 수준”이라면도 “규제 노이즈는 단시일 내 종료되지 않을 것이며 국감 일정이 종료되는 10월까지 인터넷 섹터가 짓눌릴 수 있다”고 밝혔다.

하지만 “단기적으로 규제 불확실성이 높아진 것은 맞지만 인터넷 기업들의 장기 성장 스토리가 훼손된 상황은 아니다”며 “밸류에이션 하단과 매수 타이밍에 대한 고민이 필요한 시점”이라고 덧붙였다.