/F&F 홈페이지 캡처.

/F&F 홈페이지 캡처.패션 기업 F&F가 독보적인 존재감으로 ‘황제주’ 자리를 넘보고 있다. 탄탄한 실적을 바탕으로 중국 시장에서 급격하게 성장하며 시장 기대치를 웃도는 3분기 실적이 예고된다. 증권사들은 중국 등 해외시장 성장세에 앞다퉈 황제주로 상징되는 100만 원을 목표가로 제시했다.

15일 코스피시장에서 F&F는 전 거래일보다 0.11% 소폭 내린 88만 7,000원에 장을 마감했다. 하지만 이날 장중 한때 주가가 93만 원까지 치솟으며 52주 신고가 기록을 경신하는 등 주가 흐름은 파죽지세다. 이날 기준 시가총액은 6조 7,803억 원으로 지난 5월 21일 분할 재상장 이후 약 5개월 만에 114.5% 팽창했다. 같은 기간 외국인은 1,102억 원을 순매수하며 F&F 주가 상승을 견인했다.

F&F의 고공 행진은 탄탄한 내수 성적과 함께 글로벌 시장의 가파른 성장세로 향후 실적 전망이 밝기 때문이다.

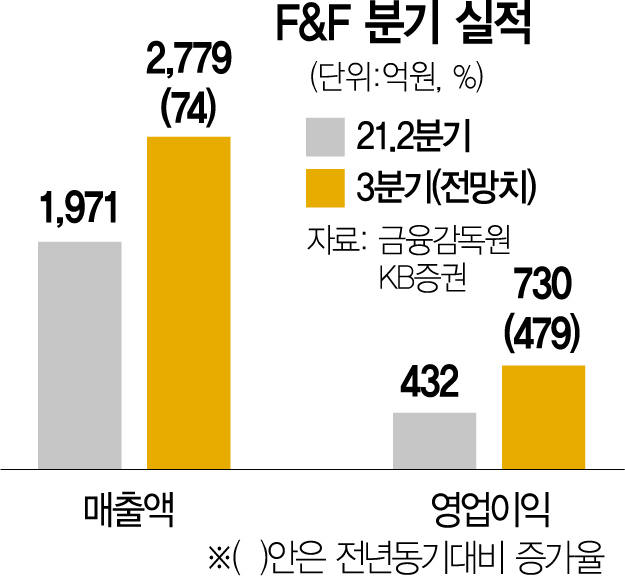

중견 여성복 패션기업이던 F&F는 지난 7년간 MLB·MLB키즈(Kids)·디스커버리 등 MZ세대를 아우르는 아웃도어 전문 기업으로 입지를 굳히며 성장했다. KB증권에 따르면 F&F의 3분기 연결 매출과 영업이익은 각각 전년 동기 대비 74%, 479% 성장한 2,779억 원과 730억 원에 달할 것으로 전망된다. 특히 중국 시장에서의 선전이 눈에 띈다. 2분기 말 240개였던 점포 수는 3분기 380개까지 증가해 연간 매출액은 전년 동기 대비 318% 성장한 3,112억 원에 달할 것으로 예상된다.

증권사들도 F&F의 황제주 등극을 전망하며 목표가를 올려 잡고 있다. 이날 KB증권은 목표 주가를 86만 원에서100만 원으로 상향했다. 전날 DB금융투자도 목표 주가를 65만 원에서 110만 원으로 대폭 올렸다. 서현정 KB증권 연구원은 “높은 브랜드 인지도를 기반으로 국내외에서 강한 실적 모멘텀이 지속되고 있다”며 “중국 부문 브랜드력에 기반한 매장 확대 효과와 세계적인 골프 브랜드 인수에 따른 사업 영역 확대는 여전히 중장기 투자가치를 높이는 요인”이라고 평가했다.