고승범 금융위원장이 26일 정부서울청사 브리핑실에서 가계부채 보완대책 등에 대한 발표를 마치고 이동하고 있다. /연합뉴스

고승범 금융위원장이 26일 정부서울청사 브리핑실에서 가계부채 보완대책 등에 대한 발표를 마치고 이동하고 있다. /연합뉴스정부 26일 발표한 가계부채 관리 강화 방안과 관련, 부동산 시장의 가격 안정 효과는 미미한 반면 2030 무주택 실수요자들만 피해를 볼 것이라는 우려가 제기되고 있다. 정부가 그동안 강조한 ‘투기 근절, 실수요자 보호’라는 구호가 무색하게 이번 대책으로 실수요자들의 금융 사다리가 사라졌다는 지적이다.

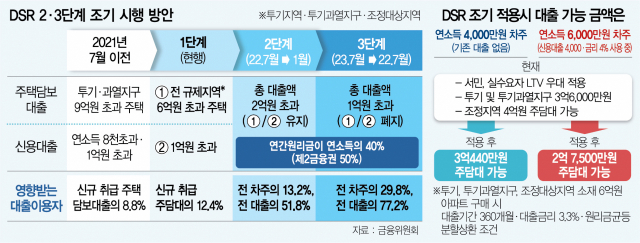

전문가들은 이미 수도권, 특히 서울은 대부분의 아파트가 차주별 총부채원리금상환비율(DSR)이 적용되거나 주택 매입 시 대출 제한을 받고 있어 이번 대책이 부동산 시장에 미치는 영향은 크지 않을 것으로 본다. 정부는 지난 7월부터 투기과열지구를 포함한 모든 부동산 규제 지역에서 6억 원 초과 주택의 주택담보대출에 대해 차주별 DSR을 적용하고 있다.

또 서울 시내 상당수 아파트가 대출 금지선인 시가 15억 원을 초과한 만큼 서울 부동산 시장의 한 축은 이미 금융의 영역을 벗어난 상황이다. 실제 최근 서초구 아크로리버파크 전용 84㎡가 42억 원에 거래되고 마포구 래미안 웰스트림 전용 84㎡가 23억 원에 거래되는 등 대출이 불가한 주택의 매매 가격이 치솟았다. 이은형 건설정책연구원 책임연구원은 “대출에 크게 좌우되지 않는 금액대나 어떤 식으로든 구매력이 있는 사람들에게 대출 규제가 미치는 영향은 한정적”이라며 “주택 매매는 상대적으로 감소하더라도 신고가 체결은 계속되는 양상이 지속될 가능성이 높다”고 전망했다.

이에 따라 이번 정책으로 신용대출과 주담대를 통해 내 집을 마련하려던 지방의 무주택 실수요자층만 타격을 입게 됐다는 지적이 나온다. 이들은 당장 내년 1월부터 총 대출이 2억 원이 넘으면 차주별 DSR 적용대상이 된다. 금융권에서는 이 경우 담보인정비율(LTV)이 의미 없을 정도로 대출 한도가 낮아질 것으로 보고 있다. 심교언 건국대 부동산학과 교수는 “내년에 계약갱신청구권 도입 2년을 맞으며 전세 계약이 만료된 세입자들이 비싼 전세 대신 구매에 나설 것”이라면서 “대출 강화가 구매 여력을 낮추겠지만 전세난에 따른 매수 수요를 누그러뜨리기에는 역부족”이라고 말했다. 심 교수는 또 “내 집 마련을 하려던 세입자들의 자금 조달이 막히면 자칫 전세 가격마저 올라 월세로 가야 하는 상황에 처하게 된다”며 “정부가 보호 대상으로 삼던 무주택 실수요자들의 금융 사다리가 사라져 이들이 오히려 정책의 피해자가 되는 모순적 상황이 우려된다”고 지적했다.

수요자들이 청약 시장으로 대거 몰릴 것이라는 전망도 나온다. 함영진 직방 빅데이터랩장은 “주택 대출 문턱 강화로 청약통장을 보유한 무주택 실수요자는 3기신도시나 분양가상한제 적용 물량 등 청약 시장으로 발길을 돌리는 현상이 나타날 수 있다”고 말했다.