SK하이닉스(000660) 낸드플래시 사업부문이 흑자로 돌아섰다. 지난 2018년 4분기부터 무려 11분기 연속 ‘적자의 늪’에 빠졌지만 드디어 탈출했다.

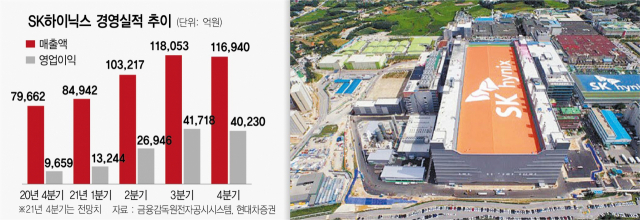

SK하이닉스는 지난 26일 콘퍼런스콜에서 3분기 매출 11조 8,053억 원, 영업이익 4조 1,718억 원을 기록했다고 밝혔다. 지난해 같은 기간보다 매출은 45%, 영업이익은 220% 각각 뛰어 올랐다. 3분기 매출은 반도체 초호황기였던 슈퍼사이클에 기록했던 2018년 3분기 매출(11조 4,168억원)을 크게 웃돈, 역대 최대 규모다.

증권가에서는 3분기 실적을 토대로 SK하이닉스가 연간 매출 42조 원, 연간 영업이익 12조 원을 무난히 달성할 것으로 보고있다.

SK하이닉스가 이번에 역대급 호실적을 내놓을 수 있었던 것은 체질 개선을 끝마친 낸드플래시 덕분으로 분석된다. 최근 3년 가까이 적자 상태를 벗어나지 못했던 낸드플래시 사업부는 2019년 6월부터 양산에 돌입한 고사양 128단 제품을 앞세워 출하량을 크게 늘렸다. 특히 양산 초반에 발생하는 수율 문제를 빠르게 해결하면서 큰 폭의 원가 절감 효과를 거둔 것으로 알려졌다. 3분기 낸드플래시 출하량은 당초 10% 후반대 계획을 뛰어넘어 20% 초반대로 성장했다. 노종원 SK하이닉스 최고재무책임자(CFO) 부사장은 “128단 제품은 순조롭게 양산이 확대되고 있다”며 “당초 계획보다 한 분기 빠른 이번 3분기 말에 전체 (낸드플래시) 생산량의 75%이상을 차지하게 됐다”고 설명했다.

SK하이닉스는 앞으로 128단 제품을 통해 거둔 호실적을 잇기 위해 추가적인 수율개선과 출하 비중 확대에 적극 나선다. 한 단계 고도화된 첨단 제품도 선보인다. 올해 말 양산 예정인 176단 제품이 바로 그것이다. 여기에 연말께 마무리될 인텔 낸드플래시 사업부 인수도 낸드플래시 역량 강화의 주춧돌이 될 것으로 전망된다. 이날 노 부사장은 M&A의 기대 효과에 대해 “인수 이후 낸드플래시 사업은 상호 보완적인 제품 포트폴리오를 확보하고 규모의 경제를 갖추게 되며 연구개발(R&D) 기반을 확대해 명실상부한 글로벌 메모리 반도체 리더로서 위상을 공고히 할 것”이라고 설명했다. 김영우 SK증권 연구원도 “내년 상반기는 SK하이닉스의 낸드플래시 경쟁력을 확인하는 좋은 기회가 될 것”이라며 “176단 제품의 수율 여부에 따라 과거에 비해 훨씬 양호한 수익성을 기대해 볼 수 있다”고 말했다.

반면 전통적인 실적 효자였던 D램은 코로나19로 급증한 비대면 수요가 가라앉았고 글로벌 공급망 이슈와 엮이면서 출하량이 직전 분기에 비해 줄어드는 등 기대에 미치지 못하는 모습을 보였다.

SK하이닉스는 이번 주 안에 사모펀드(PEF)인 매그너스PEF가 보유한 키파운드리(옛 매그나칩 파운드리 부문) 지분 전량을 7,000억 원에 인수하는 계약을 체결할 것으로 보인다. 키파운드리는 전 세계적으로 품귀 현상을 보이는 범용 칩인 8인치(200㎜) 웨이퍼 기반의 반도체를 생산하는 파운드리(반도체 위탁 생산) 업체다.