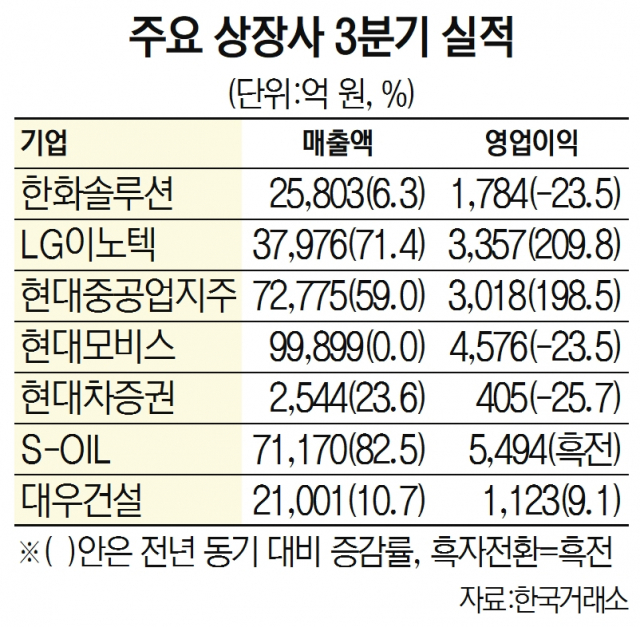

조선·정유 업황 개선으로 현대중공업지주(267250)와 에쓰오일(S-OIL)이 3분기 준수한 실적을 거뒀다. 다만 현대모비스(012330)는 차량용 반도체 공급난과 운송비 상승이 맞물리면서 시장 기대에 못 미치는 영업이익을 벌어들였다.

28일 현대중공업지주는 올해 3분기 영업이익(연결 기준)이 3,018억 원으로 지난해 같은 분기보다 198.5% 증가한 것으로 잠정 집계됐다고 밝혔다. 매출액은 같은 기간 59% 증가한 7조 2,775억 원으로 나타났으며 당기순이익은 같은 기간 28.6% 늘어난 445억 원으로 집계됐다.

다만 증권가 전망보다는 저조한 성적을 거뒀다. 금융 정보 업체 에프앤가이드에 따르면 증권사들이 예상한 현대중공업지주의 3분기 영업이익 추정치 평균은 3,630억 원이다. 증권가 추정치보다 16.9% 낮은 영업이익을 벌어들인 것이다.

조선 부문 중간 지주사인 한국조선해양(009540)은 지난해 같은 분기보다 248.2% 증가한 1,417억 원을 영업이익으로 벌어들였다. 친환경 선박 발주 증가, 선가 상승 등으로 실적 개선이 나타났다는 설명이다. 정유 부문 계열사인 현대오일뱅크는 유가 상승에 힘입어 지난해 7~9월보다 391.8% 늘어난 1,731억 원의 영업이익을 기록했다.

현대오일뱅크와 마찬가지로 대형 정유사로 통하는 S-OIL은 증권가 기대를 웃도는 실적을 거뒀다. 지난 3분기 잠정 영업이익으로 전년 대비 흑자 전환한 5,494억 1,700만 원을 기록하며 증권사들의 영업이익 전망치 평균(4,783억 원)을 14.8% 웃돌았다. 정제 마진 개선과 원유 재고 평가이익에 힘입어 어닝서프라이즈를 보였다는 분석이다. 전유진 하이투자증권 연구원은 “재고 효과를 제외한 이익은 1,130억 원으로 2018년 말 이후 최대 규모”라며 “3분기를 기점으로 정제 마진이 완연한 상승세에 진입했음을 명확히 보여주고 있다”고 설명했다.

국내 최대 규모 자동차 부품 업체인 현대모비스는 3분기 잠정 영업이익으로 지난해 7~9월보다 23.5% 감소한 4,576억 원을 공시했다. 반도체 수급난과 물류비 상승에 따른 업황 악화 충격을 고스란히 받았다는 해석이다. 증권가 전망치 평균(5,278억 원)도 13.3% 밑돌았다. 김진우 한국투자증권 연구원은 “(현대모비스는) 물류가 큰 비중을 차지하는 사업 구조를 보유하고 있다”며 “4분기 현대차·기아 가동률 반등이 예상되나 실적 회복은 비용 부담 지속으로 제한적일 것으로 전망된다”고 내다봤다.