미래에셋증권이 엘앤에프(066970)에 대해 “단일 제품 생산 비중 증가로 인한 원가 절감, 미국 폐배터리 업체와의 양해각서(MOU) 체결로 인한 재료비 감소 효과 등을 반영해 2024년 주당순이익을 상향 조정한다”고 밝혔다. 엘앤에프의 목표주가를 기존 26만 원에서 36만 원으로 38.5% 올렸고 투자 의견은 ‘매수’다.

12일 미래에셋증권에 따르면 3분기 엘앤에프의 매출액은 2,407억 원, 135억 원으로 미래에셋증권의 당초 전망치를 크게 웃돌았다. 특히 성과급 지급으로 인한 15억 원 규모의 일회성 비용 제외 시 영업이익률은 6%를 상회한다.

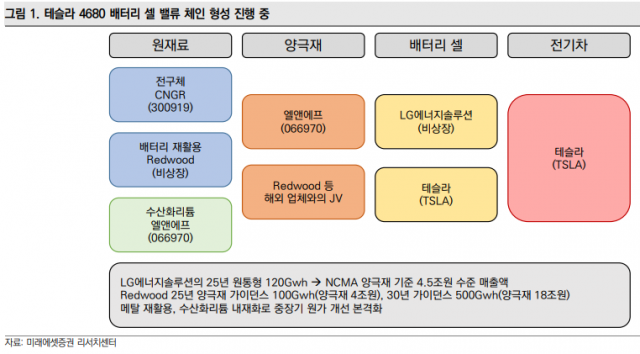

김철중 미래에셋증권 연구원은 “'LG에너지솔루션-테슬라'향 NCMA(니켈·코발트·망간·알루미늄) 비중이 늘면서 수익성이 예상보다 우수했다”며 “NCMA 단일 제품 생산 확대 및 가동률 상승으로 제조 레버리지가 본격화되고 있다”고 설명했다. 3분기 기준 NCMA 매출 비중은 50%, 영업이익률은 8%대로 추정된다.

미래에셋증권은 4분기 엘앤에프의 매출액을 4,114억 원, 영업이익은 267억 원으로 예상했다. 김 연구원은 “NCMA 매출 증가가 본격화되면서 경쟁사인 에코프로비엠의 분기 매출을 상회할 것”이라며 “가동률 상승에 의한 레버리지 효과, 스프레드 개선에 힘입어 수익성 개선도 지속될 것”이라고 분석했다.

자료=미래에셋증권 리서치센터

자료=미래에셋증권 리서치센터김 연구원은 레드우드 머티리얼스(Redwood Materials)와 전략적 제휴 체결로 2025년 이후 큰 폭의 실적 레벨업이 가능하다는 전망도 내놓았다. 레드우드 머티리얼스는 테슬라의 최고기술책임자(CTO)였던 J.B 스트라우벨이 설립한 배터리 재활용 업체다. 김 연구원은 “레드우드 머티리얼스는 중장기적으로 양극재와 동박산업 진출을 목표로 하고 있어 경험이 많은 엘앤에프와 MOU가 필요했던 상황”이라며 “금번 MOU로 엘앤에프는 재료비 감소 효과를 누릴 수 있고, 신규 고객사 확보도 용이해 질 것. 이는 단기 이벤트가 아닌 중장기 펀더멘털 개선과 직결되는 이벤트"라고 설명했다. 이어 “2024년 주당순이익(EPS)를 1만 1,004원으로 기존 대비 37% 상향한다"고 밝혔다.