코로나19 영향권에서 조기 탈출한 유럽 증시가 올해 20% 이상 뛰며 탄탄한 오름세를 나타내고 있다. 당분간 투자자의 선호도가 선진국에 치우쳐 있을 공산이 크다는 진단과 함께 내년 미국보다 유럽이 우호적인 경제와 정책 여건에 놓일 가능성이 높다는 전망이 나온다. 지지부진한 국내시장에 지친 투자자들의 미국행이 이어지고 있는 가운데 관심 밖이던 유럽으로도 눈길을 돌려볼 만하다는 평가다.

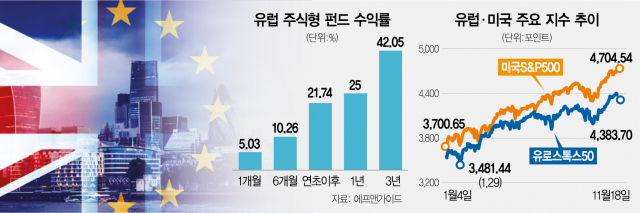

19일 펀드평가사 에프앤가이드에 따르면 최근 6개월간 국내에서 판매된 36개 유럽 주식형 펀드는 평균 10.26%의 수익률을 거뒀다. 북미(18.82%)보다는 낮은 수준이지만 국내(-1.92%), 중국(5.99%), 중남미(-10.26%) 등 신흥국 주식형 펀드와 비교해서 성과가 돋보였다. 유럽 주식 관련 펀드는 △최근 1개월 5.03% △연초 이후 21.74% △1년 25.00%로 굴곡 없이 꾸준히 양의 성과를 내고 있다. 지난 6개월 동안 유럽 주식형 펀드에 322억 원의 자금이 유입됐고 최근 1개월 동안은 64억 원가량이 빠져나갔다.

올해 경제 권역 간 뚜렷한 디커플링(탈동조화) 현상이 진행된 가운데 유럽 증시도 신흥국 대비 안정적인 투자처로서의 면모를 강화하고 있다. 유로존(유로화 사용 19개국) 대표 블루칩 50개 종목으로 구성된 유로스톡스50지수는 연초부터 23.4% 뛰었고 지난 16일(4,401.49)에는 연고점을 경신했다. 서학개미의 매수 세례가 이어졌던 미국 S&P500지수의 상승률(25.3%)과 비교해 크게 뒤처지지 않는 수준으로 같은 기간 코스피는 2.6% 반등에 그쳤다. 코로나19 이후 경제가 바닥을 치고 올라오는 과정에서 백신 접종률 차이가 선진국과 신흥국의 성과를 갈랐다. 델타 변이 바이러스 확산과 중국의 고강도 규제 여파로 신흥국 전반이 앓는 동안 일부 유럽 국가들은 집단면역에 가까운 접종률을 달성하며 경제 회복 모멘텀을 정면에서 체감했다. 영국을 제외한 유럽 증시의 올해 이익은 전년 대비 40% 이상 성장할 것으로 추정된다.

백신 보급 확대에도 선진국 우위의 국면이 계속될 것이라는 전망과 함께 내년 미국보다 유럽 시장의 매력이 높다는 평가가 나온다. 올해 말 테이퍼링(자산 매입 축소)을 개시하는 미국과 달리 유럽은 코로나19 충격 회복 사이클이 미국보다 1~2개 분기 늦어 통화정책 정상화까지 여유가 남아 있다는 평가다. 실제 이달 제임스 불러드 세인트루이스 연방준비은행 총재가 내년 두 차례의 금리 인상을 예상하는 등 연방준비제도(Fed·연준) 고위 인사들의 강경 발언이 속속 나왔지만 크리스틴 라가르드 유럽중앙은행(ECB) 총재는 “현재 정책 대응이 경제에 타격을 줄 수 있다”며 긴축에 대한 선을 그었다. 유럽 증시가 가치주 위주로 구성돼 있다는 점도 금리 상승기 긍정적인 요소다.

김보람 KB자산운용 펀드매니저는 “유럽은 미국보다 성장주 입지가 약하고 은행주 비중도 상당해 인플레이션 우려가 커지는 시기 매력이 커질 수 있다”며 “최근 코로나19 재확산으로 일부 국가가 방역 체계의 수위를 높이고 있지만 백신 접종률이 높아 지수 탄력에 큰 영향을 주지 않을 것”이라고 말했다. 규제 일변도 기조로 일관한 중국이 부양 기조로 전환하느냐가 신흥국이 선진국과의 괴리를 줄이는 변수가 될 것으로 보인다.

크리스틴 라가르드 유럽중앙은행 총재. /로이터연합뉴스

크리스틴 라가르드 유럽중앙은행 총재. /로이터연합뉴스최근 1년 새 가장 우수한 운용 성과를 보였던 펀드는 ‘한화유럽대표증권자투자신탁(H)(주식-재간접형)’으로 31%대 수익률을 기록했다. 유로존을 포함해 유럽연합(EU) 28개국의 대표 기업에 투자하는 상품이다. 유로스톡스50지수를 추종하는 ‘KB스타유로인덱스증권자투자신탁(주식-파생형)’과 유로 기업에 투자하는 ‘슈로더유로증권자투자신탁(주식-재간접형)’도 지난 1년 29%의 성과를 내며 활약이 돋보였다. 설정액이 가장 급격히 불어난 상품은 ‘KB유럽셀렉션증권자투자신탁(주식-재간접형)’이다. 유럽 명품 기업에 압축 투자하는 콘셉트로 지난 1년 210억 원을 흡수했다.