/ 사진=SK이노베이션

/ 사진=SK이노베이션‘오미크론’ 여파로 코스피가 최근 크게 출렁거리면서 목표 주가 대비 주가 수준이 반 토막 난 낙폭 과대주들이 크게 늘었다. 전문가들은 증시 조정장에서 하락세가 컸지만 내년 실적이 꾸준히 상향되고 있는 실적주들을 중심으로 코스피 단기 부침을 이겨낼 투자 대안을 세울 것을 조언했다.

1일 금융 정보 업체 에프앤가이드에 따르면 증권사 3곳 이상의 실적 추정치가 있는 국내 상장사 249개사 중 내년 연간 영업이익 컨센서스가 3개월 전 대비 5% 이상 상향 조정된 업체는 73개사에 불과한 것으로 집계됐다. 이들 중 반도체 및 2차전지 관련주들이 13곳으로 가장 큰 비중을 차지했다. 유통 등 리오프닝 업종이 8곳으로 그다음으로 많았고 미디어·엔터테인먼트 업체를 포함하는 콘텐츠 업종이 7곳으로 바로 뒤를 이었다.

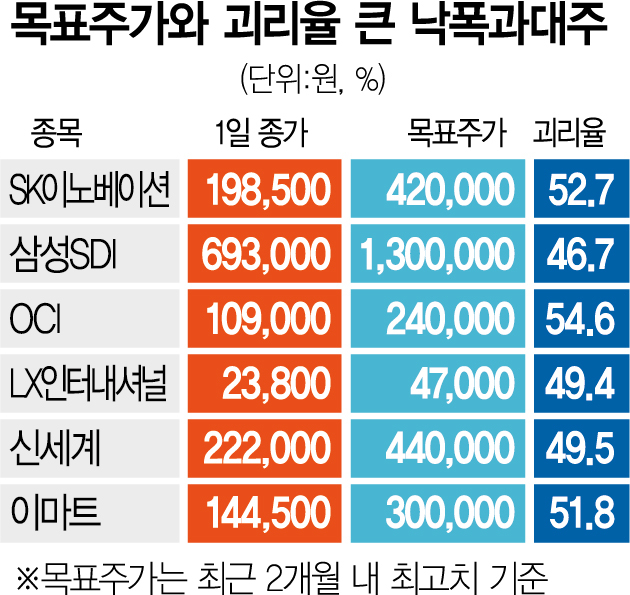

오미크론 공포에 코스피지수가 짓눌리면서 실적 전망이 좋은 이들 업체 중에서도 주가가 시장의 눈높이 대비 반 토막 수준으로 빠진 종목이 크게 늘었다. 이날 SK이노베이션(096770)의 종가는 19만 8,500원으로 가장 최근에 제시된 목표 주가(42만 원) 대비 52.74% 낮다. 삼성SDI(006400)(종가 69만 3,000원) 역시 이틀 전 제시된 130만 원 대비 46.69% 저평가된 상태다. 두 기업 모두 2차전지 셀 제조 업체로 올 들어 상승 랠리를 펼친 배터리 소부장(소재·부품·장비)주들과 비교하면 저조한 주가 흐름을 이어가고 있다. 백영찬 KB증권 연구원은 SK이노베이션을 오는 2022년 가장 주목해야 할 기업으로 꼽으며 “세계 전기차 판매량이 늘면서 올해 배터리 소재 업체들의 주가가 크게 상승했는데 2022년에는 배터리 셀 제조 기업의 주가 상승이 있을 것”이라고 전망했다.

코로나19 확산세 및 오미크론 충격으로 특히 단기 하락세가 컸던 유통주들 역시 목표 주가와의 괴리율이 커졌다. LX인터내셔널(001120)은 전일 대비 2.81% 상승한 2만 3,800원에 거래를 마쳤지만 지난달 제시된 목표 주가(4만 7,000원)와 비교하면 반절 수준이다. 이마트(139480)(51.83%), 신세계(004170)(49.55%) 역시 주가와 눈높이 간 간극이 컸다. 이날 신세계에 대해 목표 주가 37만 원을 유지한 박종렬 현대차증권 연구원은 “오미크론 발생이 사회적 거리 두기 강화 등으로 이어지지 않는다면 회복세를 보이고 있는 소비심리 추세가 꺾이지는 않을 것”이라며 “4분기에도 양호한 실적 모멘텀이 지속될 것”이라고 예상했다.

전문가들은 이번 조정장에서 낙폭을 키운 실적주들에 주목하며 12월 코스피시장의 단기 부침을 이겨낼 대안으로 활용할 것을 조언했다. 특히 2차전지, 비메모리 소부장, 미디어·엔터 등 내년 실적 전망이 다른 업종 대비 월등히 좋은 실적주들의 경우 오미크론 충격이 진정되고 경기회복이 진행되면 코스피 주도주로 올라설 가능성이 크다는 분석이다. 김용구 삼성증권 연구원은 “연말 시장의 부침을 2022년 주도주 사전 포석 확보의 호기로 활용할 필요가 있다”고 말했다.