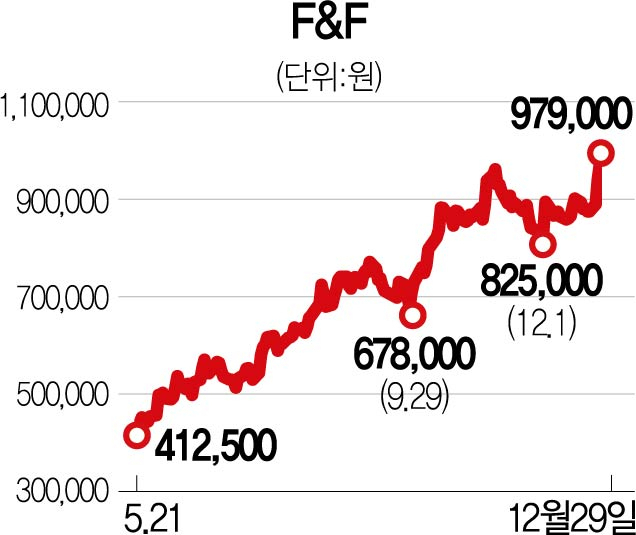

의류 업체 F&F(383220)가 장중 99만 8,000원까지 오르면서 ‘황제주’ 문턱에 다다랐다. 대표 브랜드인 ‘MLB’와 ‘디스커버리’가 중국 시장을 중심으로 인기몰이를 이어가며 분할 이후 세 배에 육박하는 주가 상승률을 보이면서다. 황제주는 1주당 주가가 100만 원이 넘는 종목을 말한다.

29일 유가증권시장에서 F&F는 전 거래일보다 3만 2,000원(3.38%) 오른 97만 9,000원에 거래를 마쳤다. 이날 한때 99만 8,000원을 기록하면서 장중 사상 최고가를 경신했다.

F&F는 지난 5월 21일 분할 상장한 후 급등세를 탔다. 분할 상장 기준가(18만 원)에 비해서는 약 5.4배나 상승했으며 시초가(36만 원)와 비교하면 2.7배 올랐다. 지난해 11월 F&F는 지주회사인 F&F홀딩스(007700)를 존속법인으로 두고 패션 사업 부문인 F&F를 신설회사로 나누는 인적 분할을 결정한 바 있다.

F&F 주가가 상승세를 탄 것은 라이선스 브랜드인 ‘MLB’와 ‘디스커버리’가 인기를 구가하고 있기 때문이다. 특히 MLB는 중국에서 높은 인기를 끌며 F&F의 성장을 견인하고 있다. 가령 지난 3분기에는 영업이익이 전년 동기보다 659% 늘어난 957억 원을 기록한 바 있다. 금융 정보 업체 에프앤가이드에 따르면 증권사들이 제시한 F&F의 2022년 영업이익 전망치 평균은 5,267억 원으로 2021년 연간 예상치(3,720억 원)보다 41.5% 높다. 내년도 40%대 실적 성장이 예상된다는 뜻이다.

유정현 대신증권 연구원은 “내년에는 중국 오프라인 점포 수가 올해보다 60% 증가하고 온라인 채널 매출 역시 10% 이상 증가할 것으로 보인다”며 “2022년 중국 법인 매출액은 올해보다 90% 이상 고성장할 것으로 보인다”고 해석했다.

높은 영업이익률도 F&F의 투자 포인트로 꼽힌다. MLB 등의 브랜드 파워가 견조한데다 중국 매장 대다수가 대리상 형태라 재고·고정비 부담이 없기 때문이다. 대신증권은 F&F의 영업이익률이 올해 27.1%에서 28.5%로 상승할 것이라고 전망했다. 세계 최대 명품 업체로 꼽히는 루이비통모에헤네시(LVMH)의 올해 상반기 기준 영업이익률이 26.6% 수준임을 고려하면 의류 업체 중에서도 상위권의 수익성 지표를 보이고 있다는 평가다. 다만 의류 산업 특성상 브랜드 가치가 급락하면 실적에 곧바로 타격을 받을 수 있다는 점은 고려해야 한다는 의견도 나온다.