70대 후반인 A씨와 B씨는 고향도 같고 초등학교도 같이 다닌 절친이었지만, 불행하게도 최근 함께 여행을 갔다가 불의의 교통사고로 함께 사망했다. A씨의 경우 배우자와 아들이 10억원의 재산을 상속받게 됐고, 배우자 없이 딸 하나 뿐인 B씨는 생전에 유증(유언을 통한 증여)을 해 놓은 대로 외손자가 1억원을 상속받게 됐다. 일반적으로 국내에 주소를 둔 거주자가 사망할 경우 배우자와 자녀가 있으면 최소 10억원, 자녀만 있어도 최소 5억원의 상속공제가 가능하다. 그렇다면 A씨, B씨의 유족들은 모두 상속세를 내지 않아도 되는 것일까?

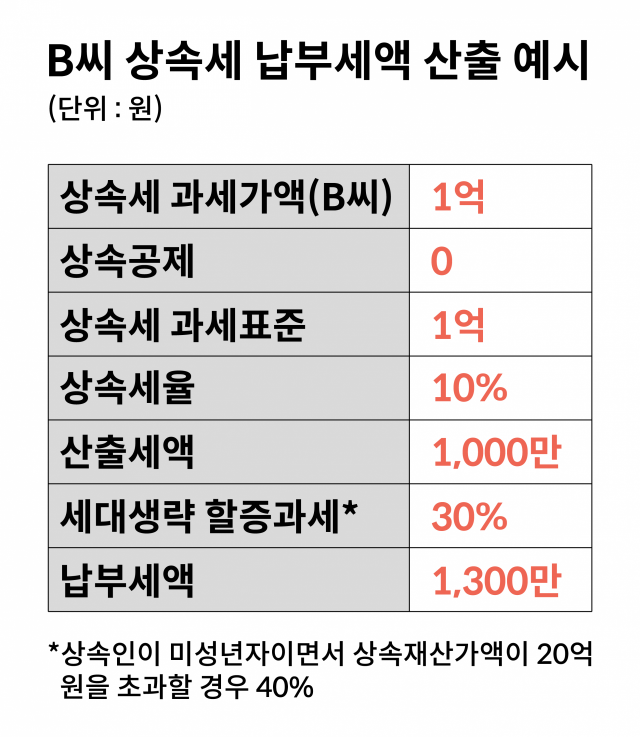

A씨의 배우자와 아들은 10억원의 상속재산에 대해 상속세를 납부하지 않아도 된다. 상속인 중에 배우자가 있어서 최소 5억원의 배우자공제를 받을 수 있고, 아들이 있으니까 5억원의 일괄공제도 받을 수 있기 때문이다. 다시 말하면, 상속세 과세가액(10억원)에서 상속공제(10억원)를 빼면 상속세 과세표준이 제로(0)가 되니까 납부할 상속세도 발생하지 않는 것이다. 하지만 B씨의 경우는 외손자가 1,300만원의 상속세를 납부해야 한다. 왜 그럴까? 그것은 바로 상속공제를 적용함에 있어 한도가 있고, 세대를 생략해 상속할 경우에는 할증과세가 되기 때문이다.

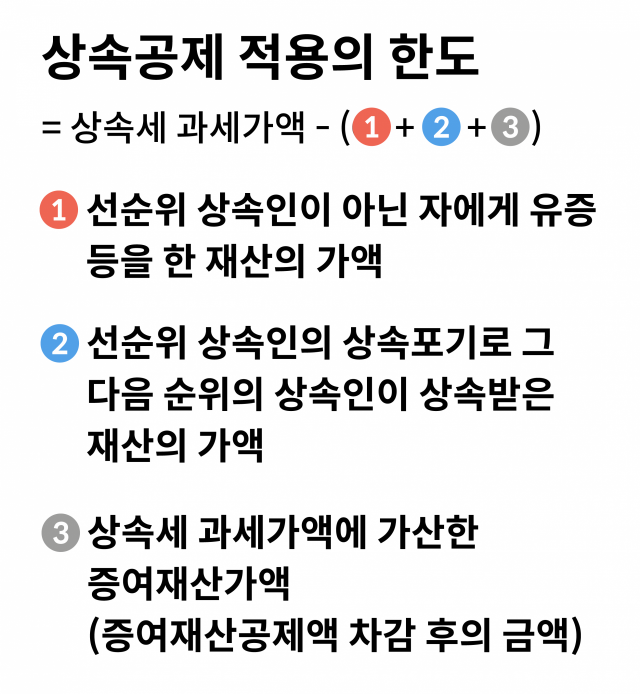

우선 B씨는 딸(선순위 상속인)이 있는데도 불구하고 외손자가 1억원(상속재산 전부)을 유증 받았기 때문에 상속공제를 받을 수 없게 된다. 그래서 B씨의 상속세 과세가액 1억원이 그대로 과세표준이 되고, 거기다가 딸을 건너뛰어 외손자에게 상속을 하게 되면 딸에게 상속할 때보다 산출세액에 30%가 할증되어 과세된다. B씨의 외손자는 1억원만을 상속받았음에도 1,300만원의 상속세를 내야 하는 상황이 발생한 것이다. 다만, 신고세액공제(3%)까지 감안한다면 상속세는 1,261만원이 된다.

B씨처럼 자녀세대를 건너 손자에게 상속하고 싶은 경우, 굳이 유증이라는 방법보다 상속 후 증여라는 방법이 세금 측면에서 유리하다. B씨가 자녀인 딸에게 1억원을 상속할 때는 상속세가 없으며, 딸이 손자에게 그 1억원을 증여하게 되면 5,000만원(성인 자녀)의 증여재산공제를 받을 수 있으므로 485만원(3%의 신고세액공제까지 감안)의 증여세만 납부하면 되기 때문이다. 물론 B씨의 딸이 1억원을 상속받은 후에 외할아버지의 유지(遺志)임을 아들에게 잘 얘기해 주고 증여까지 해 줄 것이라는 믿음이 있어야 실행할 수 있는 방법이긴 하다.

다만 대습상속의 경우에는 불이익이 없다. 대습상속이란 상속개시(피상속인의 사망) 전에 상속인이 될 직계비속이 사망하거나 상속결격으로 인해 상속권을 상실한 경우에 그 사람의 직계비속이 대신해 상속하는 것이다. 예를 들어 B씨가 사망하기 전에 B씨의 딸이 먼저 사망해서 B씨의 외손자가 상속을 받는 상황을 말한다. 이런 대습상속의 경우에는 상속공제의 한도도 축소되지 않고, 세대생략 상속에 따른 할증과세라는 불이익도 없게 된다.

/신한라이프 상속증여연구소 김준희 수석연구원

※신한라이프 상속증여연구소

신한라이프는 자산가 고객에게 상속과 증여에 대한 전문적 WM(Wealth Management) 서비스를 제공하기 위해 지난해 8월 11일 ‘상속증여연구소’를 업계 최초로 오픈했다. 상속증여연구소는 기존 부유층은 물론, 최근 부동산과 주식 등의 자산 가치 상승으로 상속과 증여에 대해 관심을 가지는 고객까지 확대하여 전문적인 상속증여 콘텐츠를 연구개발하고 있다.