지난해 역대급 실적 달성에 성공한 카드사들이 올해는 ‘삼중고’에 빠졌다. 금리가 급등해 조달 비용이 늘어날 것으로 보이는 가운데 주요 수익원인 카드론 등에 대한 대출 규제가 강화되고 영세·중소 가맹점 수수료율도 추가로 인하됐기 때문이다. 여기에 정치권에서는 법정 최고 금리를 한 차례 더 인하하는 방안까지 추진하면서 카드사들은 속앓이를 하고 있다.

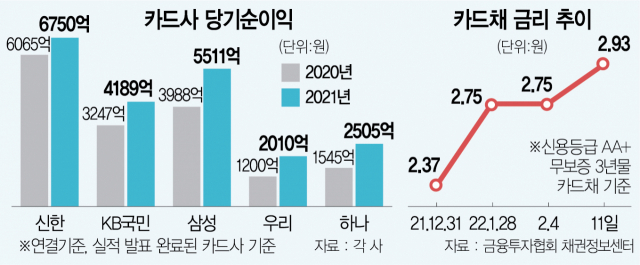

14일 금융권에 따르면 주요 카드사들의 지난해 당기순이익은 두 자릿수 증가율을 보였다. 업계 1위 신한카드는 지난해 6750억 원의 당기순이익을 거둬 전년 대비 11.3% 증가했다. 국민카드와 삼성카드도 각각 29%, 38.2% 늘어난 4189억 원, 5511억 원의 순이익을 거뒀다. 하나카드는 62.2% 증가한 2505억 원, 우리카드는 67% 불어난 2010억 원의 순이익을 냈다.

하지만 올해는 이 같은 호실적을 기대하기 어려울 것이라는 전망이 우세하다. 지난달 31일부터 영세·중소 카드 가맹점의 우대 수수료율이 0.5~1.5%로 경감됐다. 코로나19 특수 상황으로 대형 가맹점과의 수수료율 협상에서도 공격적인 인상은 어려우리라는 것이 업계 분위기다.

강화된 총부채원리금상환비율(DSR) 대출 규제로 또 다른 수익원이었던 카드론 등에 대한 적극적인 영업이 어려워진 점도 카드사를 한숨짓게 만든 이유다. 그간 카드사는 카드론 등 대출을 꾸준히 늘리면서 수익성을 보전해왔다. 지난해 국민카드의 자산 현황을 살펴보면 카드론 규모는 5조 8214억 원으로 2020년(5조 6226억 원)보다 늘었다.

카드사의 자금 조달 원천인 카드채 금리가 빠르게 오르는 상황에서 국회가 법정 최고 금리 추가 인하 카드까지 만지작거리는 점도 부담이다. 카드사를 포함한 여신전문금융사는 은행과 달리 수신 기능이 없기 때문에 채권으로 자금을 조달해야 한다. 따라서 카드채 금리가 오르면 카드론이나 현금서비스 금리가 오를 수밖에 없는데 이미 한 차례 인하(연 24%→20%)된 법정 최고 금리를 또다시 인위적으로 낮추는 것은 시장 흐름에 어긋난다는 것이다. 금융투자협회 채권정보센터에 따르면 지난 11일 기준 신용등급 ‘AA+’인 신한·KB국민·삼성카드 3사의 3년물 카드채 평균 금리는 2.926%다. 지난해 12월 31일 2.372%에서 0.554%포인트 뛴 셈이다. 같은 기간 3년물 국채가 1.795%에서 2.347%까지 0.552%포인트 오른 점을 감안하면 카드채 상승률이 국채 상승률보다 더 높다.

그럼에도 불구하고 국회에서는 법정 최고 금리 추가 인하 관련 법안이 잇따라 발의되고 있다. 민병덕 더불어민주당 의원은 지난달 법정 최고 금리를 현 연 20%에서 15%로 인하하는 내용의 ‘이자제한법 일부 개정 법안’을 대표 발의했다. 특히 법정 최고 금리 인하는 이재명 민주당 대선 후보의 주요 금융 공약 중 하나다. 한 카드사 관계자는 “시장금리를 인위적으로 낮추다 보니 결국 카드사나 2금융권은 우량 고객 위주로 대출 문턱을 높일 수밖에 없고 피해는 저신용 차주에게 돌아갈 수밖에 없다”고 했다.