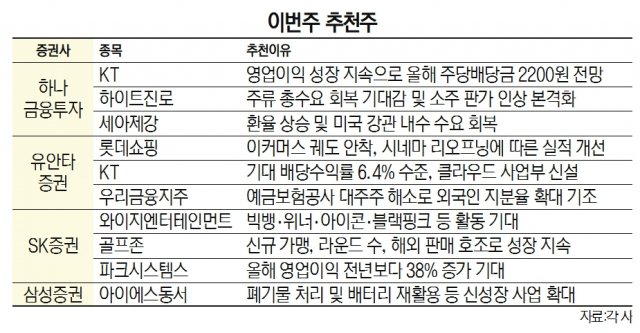

증권사들은 이번 주 추천주로 KT(030200)·우리금융지주(316140) 등 배당주를 제시했다. 우크라이나 지역의 지정학적 리스크와 미국 금리 인상으로 인해 시장 변동성이 높아진 가운데 안정적인 수익을 제공할 수 있는 배당주에 시선이 쏠렸다. 롯데쇼핑(023530)·하이트진로(000080)처럼 코로나19 확산세가 진정된 이후 수혜를 볼 수 있는 내수 소비 관련주들도 추천 명단에 이름을 올렸다.

6일 하나금융투자와 유안타증권은 KT를 이번 주 추천주로 함께 제시했다. 영업이익 상승에 따라 높은 주당배당금(DPS)을 꾸준히 유지할 거라는 기대감이 깔려 있다. 하나금투는 KT의 올해 추정 DPS로 2200원을, 유안타증권은 2100원을 제시했다. 유안타증권은 “기대 배당수익률이 6.4% 수준”이라고 해석했다.

‘고배당주’라는 측면에서 우리금융지주도 추천주 명단에 올랐다. 유안타증권은 “올해에도 안정적인 이익 증가와 배당 성향 상향이 나타날 것으로 예상한다”고 했다. 이어 “우리금융지주는 그동안 예금보험공사가 대주주였다는 ‘할인 요인’이 해소되면서 외국인 지분율이 확대되고 있는 기조”라며 “현재 우리금융의 외국인 지분율은 34%인데 반해 주요 시중은행은 약 60~70%”라고 덧붙였다.

하나금투와 유안타증권은 각각 하이트진로와 롯데쇼핑같은 내수소비 관련주도 추천했다. 두 종목 모두 코로나19 확산세가 진정되면 반사이익을 볼 종목으로 꼽힌다.

하나금투는 하이트진로에 대해 “주류 총수요 회복 기대감 외에도 소주 판가 인상 본격화로 실적 모멘텀이 부각될 것”이라며 “소주 판가 인상을 보수적으로 추정해도 이익이 30% 증가할 것으로 추정한다”고 설명했다.

유안타증권은 롯데쇼핑을 두고 “백화점과 할인점의 리뉴얼에 따라 경쟁사 대비 부진했던 영업 실적을 극복할 전망”이라며 “이커머스 궤도 안착, 시네마의 리오프닝에 따른 실적 개선, 유니클로의 회복 등도 긍정적”이라고 분석했다.

삼성증권은 아이에스동서(010780)를 추천 명단에 추가했다. 삼성증권은 “대규모 자체 분양 사업에 따른 건설 부문 이익 모멘텀이 있다”며 “폐기물 처리와 배터리 재활용 등 신성장 비즈니스 확대에도 주목할 만하다”고 해석했다.