보잉 737MAX 항공기. 로이터

보잉 737MAX 항공기. 로이터글로벌 2위 민항기 제조사 보잉의 주가가 본격적인 이륙 채비를 하고 있다. 코로나19의 직격탄을 맞은 보잉의 주가는 지난 2019년 고점 대비 60%나 빠진 상태다. 강력한 글로벌 항공 수요 회복세에 힘입어 3년 만에 흑자 전환이 예상되는데다 방위 항공 부문의 성장성까지 부각되고 있어 투자 매력이 높다는 증권가의 평가가 나온다.

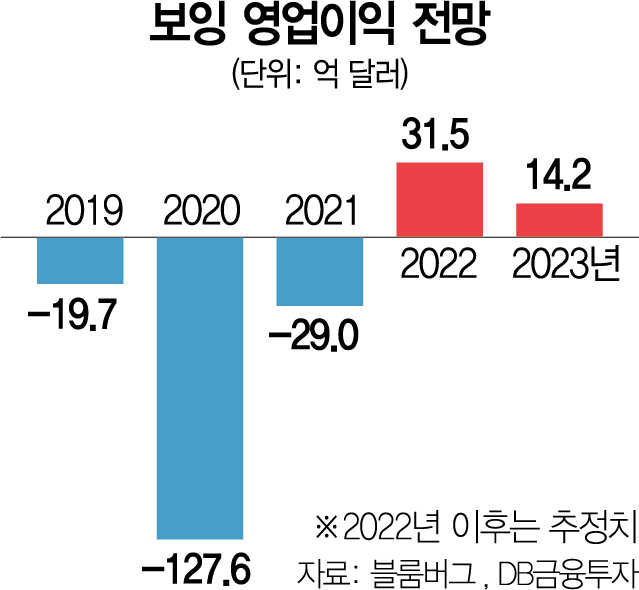

16일 블룸버그 컨센서스에 따르면 보잉의 올해 영업이익 전망은 31억 5000만 달러(약 3조 8984억 원)로 지난해 29억 달러(3조 5890억 원) 손실에서 흑자 전환할 것으로 전망된다.

보잉 주가는 매출의 30%가량을 차지하는 주력 기종인 B737MAX 사고 이후 코로나19의 전 세계적인 확산까지 겹치며 여전히 바닥권을 맴돌고 있다. 15일(현지 시간) 보잉 주가는 179.89달러로 지난 2019년 2월 고점(435.5달러) 대비 약 60% 떨어진 가격에 거래되고 있다.

그러나 B737MAX 생산이 재개됐고 민항기 시장 개선이 가시화하면서 ‘주가 바닥론’이 확산하고 있다. 김홍균 DB금융투자 연구원은 “보잉의 매출과 수익성에 기여도가 높은 민항기 부문이 2020년 바닥을 찍고 회복하고 있다”며 “올해는 정상화 속도가 가팔라지며 전사 매출액이 전년 대비 31.8% 증가하고 흑자 전환이 기대된다”고 설명했다.

급증하는 항공 수요도 보잉의 실적 개선 기대감을 높인다. 민항기 추가 발주 가능성이 높아서다. 월스트리트저널(WSJ) 등에 따르면 15일 글렌 하우엔스테인 델타항공 회장은 실적 컨퍼런스에서 “어디에 비교할 수 없는 수준으로 항공 수요가 폭증하는 걸 보고 있다”고 설명했다. 고유가도 문제되지 않을 것으로 전망된다. 통상 항공사들은 유가가 오르면 티켓 가격도 이에 맞춰 인상한다. 이때 가격이 지나치게 오르면 항공 수요가 꺾일 우려가 있다. 그러나 코로나19로 억눌린 여행 수요가 터져나오면서 가격 인상으로 인한 수요 감소를 걱정하지 않아도 된다는 것이다.

항공 산업의 장기 성장성을 봐도 현재 보잉 주가는 매력적이라는 평가다. 김 연구원은 “항공 산업 시장은 2030년까지 연평균 7.3% 성장하면서 2020년 대비 101.8% 늘어날 것으로 전망된다”며 “특히 민항기 시장이 성장을 주도할 것”이라고 강조했다.

보잉 매출의 40%가량을 차지하는 방산 분야의 실적 개선세도 두드러질 것으로 예상된다. 러시아의 우크라이나 침공으로 인한 지정학적 위기가 부각되며 군용기 수요가 늘어날 가능성이 크다. 군용기 등 항공 부문은 지난 10년간 국제 무기 거래 비중에서 44.5%를 차지할 정도로 규모가 크다.

한편 유가 안정, 전 세계적인 방역 완화 조치에 리오프닝 기대감이 높아지며 항공주들이 일제히 상승했다. 15일(현지 시간) 미국 주요 항공사인 아메리칸항공과 델타항공의 주가는 각각 전일 대비 9.26%, 8.7% 뛰었다. 국내에서는 아시아나항공이 전 거래일보다 7.23% 오른 2만 1500원에, 대한항공은 3.76% 오른 3만 350원에 16일 거래를 마쳤다.