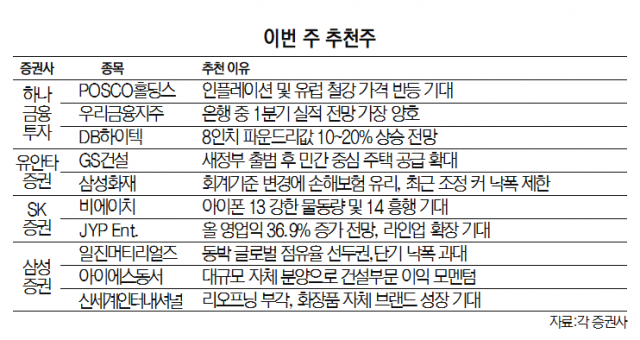

이번 주 증권사들은 금리인상과 인플레이션 우려 속에서도 탄탄한 실적을 이어나갈 POSCO홀딩스(005490)와 우리금융지주(316140) 등의 종목에 주목했다. 윤석열 대통령 당선인의 주택 공급 확대 정책 수혜를 입을 GS건설(006360)과 아이에스동서도 추천 명단에 이름을 올렸다.

27일 하나금융투자는 POSCO홀딩스, 우리금융지주, DB하이텍(000990)을 눈여겨봐야 한다고 조언했다. POSCO홀딩스는 작년에 이어 올해도 철강제품 가격 상승이 기대된다는 평가다. 세계 최대 철강 생산국인 중국이 탄소배출 저감을 위해 철강제품 생산량을 줄이는데다가 한국 역시 수요가 공급을 넘어선 상황이다. 가격 결정권을 쥔 POSCO홀딩스에게 유리한 국면이 펼쳐진 것이다. 러시아의 우크라이나 침공으로 인한 원자재와 에너지 가격 급등도 POSCO홀딩스의 실적 전망을 높이는 요인이다.

우리금융지주는 주가를 짓누르던 예금보험공사의 지분 축소로 유동주식수가 늘어난 점이 향후 주가에 긍정적인 영향을 미칠 것이라는 분석이다. 유동주식수가 늘어나면 주요 지수 편입 비중이 늘어나게 된다. 실적도 탄탄하다. 1분기 실적이 국내 은행 중 가장 양호할 전망이다. 글로벌 금리 상승 기조도 향후 추가 실적 개선 기대감을 높인다. DB하이텍은 8인치 파운드리 가격 인상 가능성에 실적 상향 기대감이 높아졌다. TSMC가 3분기부터 3인치 파운드리 가격을 10~20%가량 높일 계획인 만큼 DB하이텍 역시 가격 인상 행렬에 동반할 것이라는 전망이다. 원화 약세로 올해 영업이익이 38.1% 가량 증가할 것이라는 관측도 나온다.

유안타증권은 GS건설과 삼성화재(000810)를 추천했다. GS건설은 새 정부의 주택공급 정책 수혜를 받을 전망이다. 윤석열 대통령 당선인이 민간 중심의 주택 공급을 늘린다고 한 만큼 주택사업 확대가 기대된다는 평가다. 건설업종 내에서 이익 증가폭이 뚜렷할 것이란 것도 추천 이유로 꼽힌다. 2023년 2차전지 배터리 재활용사업, 베트남 개발사업 등 신사업 실적도 가시화할 전망이다. 삼성화재는 IFRS17을 2023년 도입할 경우 보험업 중 손해보험이 가장 유리한데다 해당 업종 내에서도 가장 높은 책임준비금 적정성평가(LAT) 잉여금을 보유했다는 점에서 점수가 높았다.

SK증권은 비에이치(090460)와 JYP Ent.(035900)를 추천했다. 비에이치는 아이폰 13의 강한 물동량과 상위 모델 판매 호조, 경쟁사 철수에 따른 반사이익으로 1분기 실적이 시장 컨센서스를 상회할 것으로 평가됐다. 차기작인 아이폰14의 높은 흥행 가능성도 비에이치 주가 기대감을 높인다. JYP Ent.는 아티스트 라인업 확장 가능성이 추천 사유로 꼽혔다. 올해 NMIXX를 비롯해 내년까지 글로벌 신인들의 데뷔를 추진하고 있다.

삼성증권은 일진머티리얼즈와 아이에스동서, 신세계인터내셔널을 추천했다. 일진머티리얼즈는 2차전지 동박의 글로벌 점유율이 선두권인 점이 부각됐다. 또 단기 낙폭이 과도했던 만큼 기술적 반등도 가능하다는 분석이다. 아이에스동서는 대규모 자체 분양으로 건설부문 이익 모멘텀이 돋보인다는 평가다. 신세계인터내셔널은 리오프닝 시 시 턴어라운드 가능성이 높고 자체 화장품 브랜드의 성장성이 높게 평가받았다.