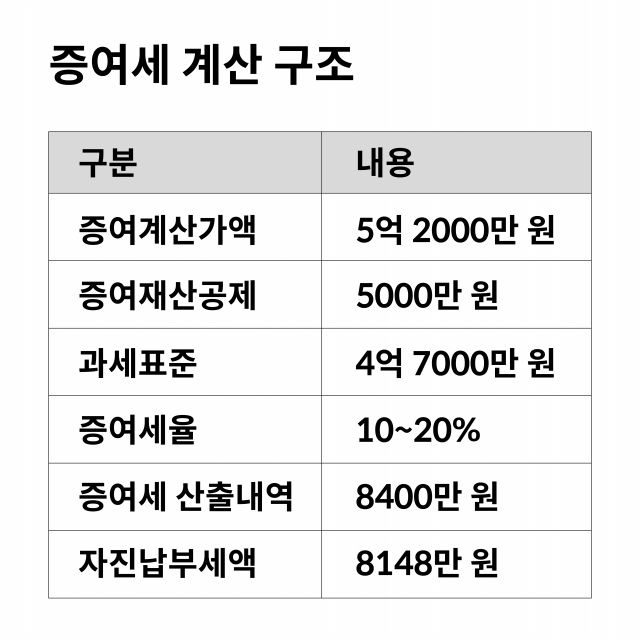

올해 초 중소기업에 취업한 아들에게 상가를 증여하려고 마음 먹은 A씨. 상속과 증여에 관련된 신문기사와 책을 읽고 쌓은 지식으로 증여세를 직접 계산해 보기로 했다. 10년 전에 3억원을 주고 매수했던 상가의 현재 시세는 7억원이다. 매수 후 2년 이상 경과한 상가는 기준시가를 기준으로 증여세를 계산하기 때문에 현재 기준시가인 5억2000만원이 증여재산가액이 된다. 그리고 성인자녀에 대한 증여재산공제(5000만원)를 적용받으면 과세표준은 4억7000만원이고, 증여세율 10~20% 구간에 해당되어 증여세는 8400만원이 나온다. 3개월 이내에 신고해서 3% 신고세액공제를 받는다 하더라도 8148만원을 증여세로 내야 한다. 그런데 문제는 증여세 납부의무자인 A씨의 아들이 취업한지 오래 되지 않아서 증여세를 낼 만큼 돈을 아직 모으지 못했다는 것이다. A씨는 아들이 증여세 낼 돈을 모을 때까지 상가의 증여를 마냥 미뤄야만 하는지 고민하던 중 2020년 10월 사망한 삼성전자 이건희 회장의 유족들이 12조원대의 상속세를 연부연납 제도로 2026년까지 6회에 걸쳐 분할해서 납부하기로 했다는 기사를 보게 됐다. A씨는 증여세도 연부연납 제도를 활용할 수 있는지, 그리고 여러 해에 걸쳐 분할 납부를 하려면 납부세액의 금액 등 어떤 기준이 있는 것인지 궁금해졌다.

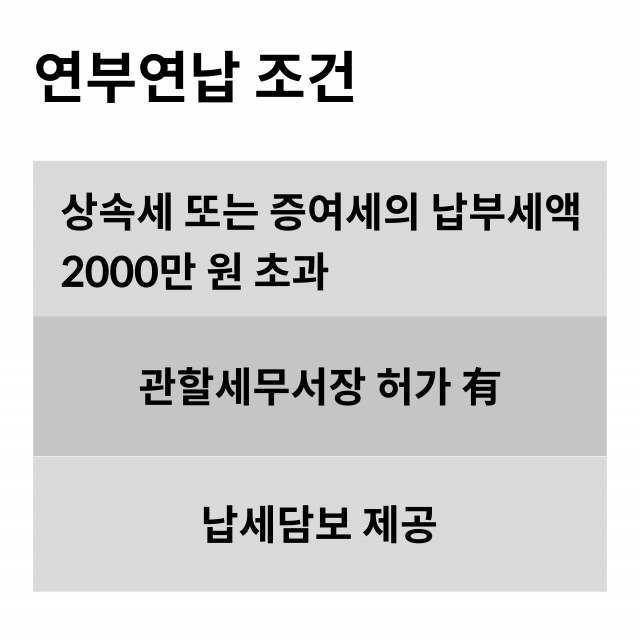

연부연납은 납세자의 일시적 세금 납부에 따른 부담을 덜어주기 위해 세금을 여러 해에 걸쳐 분할해서 납부할 수 있도록 납부 편의를 제공하는 제도를 말한다. 상속세 뿐만 아니라 증여세도 아래의 요건을 모두 충족하면 연부연납이 가능하다. 최근 부동산 가격의 급등으로 부동산에 대한 상속·증여세의 과세 부담이 크게 증가했고 상속재산이나 증여재산의 대부분이 부동산인 경우가 많아서 실제로 상속·증여를 받을 경우 당장 이에 대한 세금을 납부할 수 있는 현금을 마련할 수 없어서 연부연납하는 납세자가 갈수록 증가하고 있다.

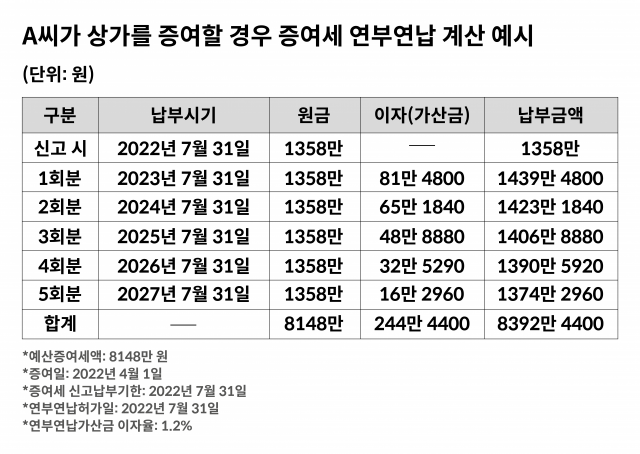

증여세의 경우, 연부연납 기간은 연부연납 허가일로부터 5년이다. 즉, 신고기한 내에 1/6을 납부하고 나머지 5/6는 매년 1/6씩 5년간 납부하는 것이다. 그리고 납세자는 분할 납부에 따른 이자 성격인 연부연납 가산금을 분할납부 세액에 가산하여 납부해야 한다. 현재 가산금의 이자율은 2021년 3월16일 개정된 1.2%를 적용하고 있다. 이 이자율보다 금융회사에서 차입할 때 대출금리가 더 높다면 대출을 받아서 증여세를 한꺼번에 납부하는 것보다 연부연납 제도를 활용하는 것이 더 유리하다.

2021년 12월2일 ‘상속세및증여세법 일부개정안’이 국회 본회의를 통과함으로써 상속세 연부연납 허용기간은 기존 5년에서 2022년부터는 10년으로 확대 적용되고 있다. 한편 중소기업과 연매출 3천억원 미만의 중견기업의 가업승계를 장려하고 지원하기 위해서 가업상속재산에 대한 별도의 상속세 연부연납 제도를 두고 있기도 하다. 상속재산 중 가업상속재산가액의 비율이 50% 이상이면 연부연납기간이 연부연납 허가일부터 20년 또는 연부연납 허가 후 5년이 되는 날부터 15년이고, 가업상속재산가액의 비율이 50% 미만이면 연부연납기간은 연부연납 허가일부터 10년 또는 연부연납 허가 후 3년이 되는 날부터 7년이다.

/신한라이프 상속증여연구소 김준희 수석연구원

※신한라이프 상속증여연구소

신한라이프는 자산가 고객에게 상속과 증여에 대한 전문적 WM(Wealth Management) 서비스를 제공하기 위해 지난해 8월 11일 ‘상속증여연구소’를 업계 최초로 오픈했다. 상속증여연구소는 기존 부유층은 물론, 최근 부동산과 주식 등의 자산 가치 상승으로 상속과 증여에 대해 관심을 가지는 고객까지 확대하여 전문적인 상속증여 콘텐츠를 연구개발하고 있다.