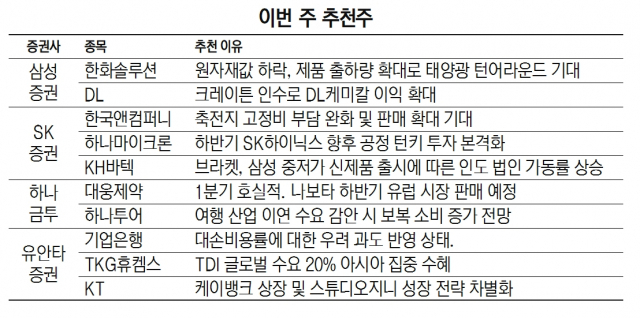

이번 주 증권사들은 한화솔루션(009830), 한국앤컴퍼니(000240), 하나투어(039130) 등 하반기 업황이 개선되며 이익 상승이 기대되는 기업을 추천주로 꼽았다. 대웅제약(069620)과 하나마이크론(067310)처럼 신제품 및 신규 투자 모멘텀이 살아있는 종목 역시 추천 명단에 이름을 올렸다.

29일 삼성증권은 한화솔루션과 DL(000210)에 주목할 것을 조언했다. 한화솔루션은 원재료 가격 하락과 셀·모듈 출하량 증가의 동시 효과에 힘입어 태양광 부문에서 턴어라운드를 이룰 것이란 분석이다. 폴리염화비닐(PVC), 가성소다 등이 증설에 따라 실적 모멘텀이 커질 것이라는 점도 추천 이유로 거론됐다. DL에 대해선 주가순자산비율(PBR)이 0.3배 수준으로 저평가 매력이 커진 데다 미국 크레이튼 인수로 DL케미칼의 매출 및 영업이익이 확대될 것으로 내다봤다.

SK증권은 한국앤컴퍼니, 하나마이크론, KH바텍(060720)을 추천했다. 한국앤컴퍼니의 경우 생산능력 향상을 위한 신규 투자가 예정된 점이 긍정적으로 평가됐다. 향후 축전지 부문의 고정비 부담이 완화되고 생산량은 늘어날 것이라는 전망이다. 하나마이크론은 하반기 SK하이닉스향 후공정 턴키 투자가 본격화되는 점, KH바텍은 삼성의 중저가 신제품 출시에 따라 브라켓 인도 법인의 가동률 상승 효과가 예상되는 점이 각각 추천 근거로 제시됐다.

하나금융투자는 눈여겨봐야 할 종목으로 대웅제약과 하나투어를 꼽았다. 대웅제약은 올 1분기 매출이 지난해 같은 기간보다 10.7% 증가한 2984억 원을 기록했는데, 의약품 비중이 40%를 웃도는 등 본업 개선세가 뚜렷했다. 하반기 유럽 시장에 판매 예정인 나보타의 올해 연간 매출액이 1191억 원으로 전년 대비 49.7%가량 늘어날 것으로 예상되는 점도 긍정적이다. 하나투어에 대해선 사회적 거리두기 해제에 따라 여행산업에 대한 보복소비 효과가 기대된다고 설명했다. 적자 자회사와 임직원 구조조정으로 500~600억 원의 재무부담을 줄인 점도 주목됐다.

유안타증권은 기업은행(024110), TKG휴켐스(069260), KT(030200)를 추천 종목으로 제시했다. 기업은행의 경우 현 주가가 대손비용률에 대한 우려가 과도하게 반영된 상태라는 분석이다. 또한 1분기 코로나19의 추가 충당금으로 1211억 원을 쌓는 등 은행업 내 가장 큰 규모의 충당금 적립을 했다는 점도 눈길을 끌었다.

TKG휴켐스는 올해 톨루엔 디소시아네이트(TDI) 시장이 공급 부족 상황에 진입할 것으로 예상되는 점이 우호적이다. 글로벌 수요의 20% 정도가 아시아로 집중되면서 휴켐스 역시 수혜가 클 것이란 판단이다. 유안타증권은 2022~2023년 TDI의 예상 스프레드를 2100달러로 추정했다. KT는 케이뱅크의 상장이 예정돼 있는 점, 스튜디오지니의 성장 전략 차별화를 본격화하고 있는 점 등이 이익 모멘텀으로 작용할 수 있을 것으로 전망했다.