중국 반도체 산업의 성장은 메모리반도체에 특화된 한국과는 다른 양상이라는 게 전문가들의 공통된 지적이다. 반도체 설계(팹리스), 후공정, 장비, 부품부터 칩 제조까지 모든 분야가 일괄적으로 몸집을 불리고 있다는 진단이다.

특히 중국이 반도체 제조 분야까지 시장점유율을 잠식하는 흐름은 메모리 분야 수성, 비메모리 부문 확대를 노리는 한국에 잠재적인 부담으로 작용하고 있다.

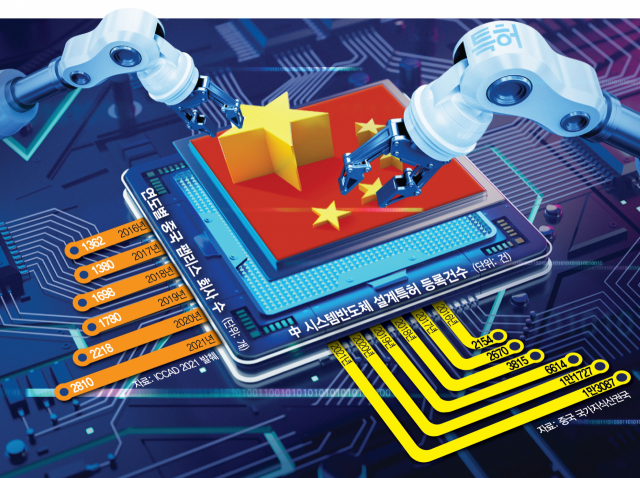

24일 KOTRA가 중국 국가지식산권국의 데이터를 인용한 시장 동향 자료에 따르면 중국 기업들의 자국 내 시스템반도체 연간 특허 등록 건수는 지난 5년 동안 6배 넘게 증가했다. 2016년 2154건에 불과했던 중국의 반도체 집적회로 설계 특허 등록 건수는 중국 정부가 반도체 굴기를 선언한 2018년 3815건으로 늘더니 2020년에는 1만 건을 돌파했다. 지난해에는 한 해 동안 1만 3087건의 특허가 등록됐다.

이는 중국의 팹리스 업체 수가 그사이 급증한 결과다. 웨이샤오쥔 중국반도체산업협회 부회장이 지난해 12월 중국 우시 ‘중국 반도체 설계 산업 연례회의(ICCAD 2021)’에서 발표한 자료에 따르면 중국 팹리스 기업은 총 2810곳에 달했다. 2016년 1362곳에서 5년 만에 두 배 이상 늘어난 수치였다. 같은 시기 한국의 팹리스 업체 수(120곳)의 20배를 넘었다. 웨이 부회장은 이들 기업 가운데 413곳이 연 매출 1억 위안(약 194억 원) 이상을 기록했을 것으로 추정했다.

미국 시장 정보 업체 IC인사이츠의 집계 결과로도 지난해 시스템반도체 설계 분야에서 중국의 세계 시장점유율은 9%를 기록했다. 한국의 점유율(1%)을 압도하는 수준이었다. 세계 50대 팹리스 업체 가운데 한국 기업은 LX세미콘(12위) 한 곳뿐이었다.

후공정도 성장세가 가파른 분야로 꼽힌다. 글로벌 시장조사 업체 욜디벨롭먼트에 따르면 2020년 세계 상위 26개 후공정 기업의 매출 합계에서 중국 기업이 차지하는 비율은 21%에 이르렀다. 대만에 이은 세계 2위다.

중국 업체들이 미국의 제재에도 파운드리(반도체 위탁 생산)에서 세계 점유율을 크게 늘린 점도 주목할 부분이다. 대만 시장조사 업체 트렌드포스에 따르면 올 1분기 파운드리 시장에서 중국 업체인 SMIC가 5.6%의 점유율로 세계 5위에 올랐다. 화훙그룹은 3.2%, 넥스칩은 1.4%로 각각 6위, 9위를 기록했다. 이에 반해 삼성전자(005930)의 1분기 매출액(53억 2800만 달러)은 지난해 4분기(55억 4400만 달러)보다 3.9% 줄었고 점유율도 2%포인트 감소했다. 같은 기간 점유율을 52.1%에서 53.6%로 늘린 세계 1위의 대만 TSMC와 격차가 더 벌어졌다. 중국반도체산업협회는 지난해 중국에 기반을 둔 칩 제조 업체 등의 총매출이 2020년보다 18% 증가한 1조 위안(약 192조 9800억 원)에 달했다고 밝혔다.

중국의 반도체 확대 전략이 더 위협적인 이유는 한국과 달리 무수한 신생 기업들이 시장을 탄탄히 받쳐주고 있다는 점이다. 블룸버그통신에 따르면 지난 1년간 세계에서 가장 빨리 성장한 반도체 기업 20곳 중 19곳이 중국 업체였다. 전년 같은 기간보다 11곳이나 더 늘었다.

중국 기업들의 급성장은 한국의 대중(對中) 반도체 무역수지에도 영향을 주고 있다. 지난달 한국이 중국에 반도체를 수입한 액수는 전년 동기 대비 40.9% 증가한 반면 중국에 반도체를 수출한 규모는 11.9% 늘어나는 데 그쳤다. 이는 우리나라가 중국과의 무역에서 27년 9개월 만에 적자를 보는 데 한 요인이 됐다.

중국 업체들이 이렇게 빠르게 성장하는 것은 거대 내수 시장, 국가 차원의 금융 지원, 천문학적 규모의 과감한 투자 등이 뒷받침됐기 때문이다. 국제반도체장비재료협회(SEMI)에 따르면 지난해 중국의 해외 반도체 생산 장비 주문액은 58%나 증가했다. 정부의 전폭적인 금융 지원으로 2020년에 이어 2년 연속 세계 최대의 반도체 생산 장비 구매 국가가 됐다. 중국의 장비 매출액은 올 1분기에도 전년 동기 대비 27% 늘었다. 같은 기간 한국의 장비 매출액이 29%나 줄어든 점을 감안하면 중국의 약진이 유독 두드러진 셈이다.

특히 ‘바이 차이나(중국산 제품 구매 독려)’ 전략은 최근 전 세계적인 자동차·전자제품용 반도체 품귀 현상과 맞물려 톡톡한 효과를 보고 있다는 분석이다. 일각에서는 미국의 제재가 중국의 맷집을 더 키운 꼴이 됐다는 지적도 나온다. 장상식 한국무역협회 동향분석실장은 “중국이 강세인 패키징 분야가 한국의 공급망과 연계돼 있고 저사양 반도체의 공급까지 늘면서 수입이 증가하는 추세”라며 “반면 우리나라의 대중 반도체 수출 증가 폭은 미국의 제재 영향 등으로 제한적일 수 있다”고 말했다.