금융채 금리 하락에 치솟던 시중은행 대출금리가 잠시 주춤하기는 하지만 금융채 금리의 변동성이 확대되며 다시 상승세로 돌아설 것으로 예상된다. 결국 대출의 기준이 되는 준거금리가 은행들이 인위적으로 움직이는 가산·우대금리보다 대출금리에 더 직접적인 영향을 주고 있는 만큼 금융 당국의 금리 압박도 약발이 오래가지는 못할 것으로 보인다.

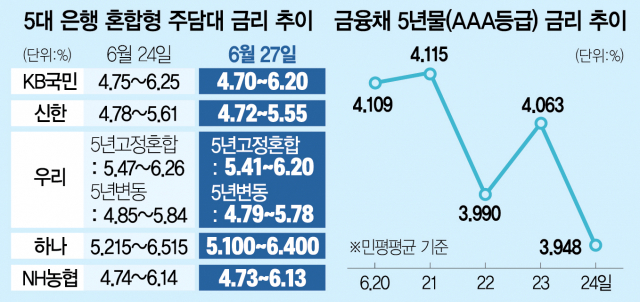

27일 5대 은행(KB국민·신한·우리·하나·NH농협)의 고정형(혼합형) 주택담보대출 금리는 4.70~6.400%를 기록했다. 24일 4.74~6.515%보다 상하단이 각각 0.04%포인트, 0.115%포인트 떨어졌다. 7%를 넘어설 것이라고 예상했던 혼합형 주담대 상단 금리는 5대 은행 모두 6% 중반대로 하락했다. 이날 대출금리 하락은 금융 당국의 인하 압박이 아닌 고정형 금리 기준인 금융채 5년물(AAA등급) 금리가 떨어졌기 때문이다. 20일 4.109%(민평 평균)까지 치솟았던 금융채 금리는 24일 3.948%까지 내려왔다. 하지만 27일 국고채 금리가 다시 상승세로 돌아선 만큼 은행권의 대출금리는 다시 오름세를 탈 가능성이 높다. 이날 국고채 5년물은 0.06%포인트 오른 3.726%를 기록했다.

은행들은 대출금리 결정 방법이 제각각 다르다. 우리은행은 직전 3영업일의 금융채 금리를 평균 내 대출금리를 정한다. 22~24일 평균 금리(4.0%)가 17~21일(4.12%)보다 낮아진 데다 우대금리 구간을 9~10등급까지 확대해 다른 은행들보다 상단 금리 인하 폭이 컸다. 동일한 조건으로 매일 금리를 산출하는 신한은행도 비슷한 이유로 이날 금리(4.72~5.55%)가 24일 금리(4.78~5.61%)보다 더 하락했다. 매주 목요일 금융채 금리를 기준으로 다음주 금리를 산출하는 국민은행도 16일 금융채 금리(4.116%)보다 23일(4.063%) 금리가 낮아지면서 인하 폭(0.053%포인트)만큼 혼합형 금리는 4.75~6.25%에서 4.70~6.20%로 떨어졌다. 직전 영업일 기준 금융채 금리를 기준금리로 사용하는 하나은행도 24일 금융채 금리(3.948%)가 23일(4.063%)보다 하락하면서 혼합형 상하단 금리도 0.115%포인트 인하됐다.

우대금리 적용 대상을 확대해 혼합형 주담대 상단 금리를 추가 조정한 우리은행 외에는 모두 금융채 금리 인하만큼 금리를 조정하거나 조금 더 내린 셈이다. 준거금리가 떨어지면서 자연스럽게 대출금리도 떨어진 데다 일부 은행들은 우대금리를 되살리는 등 선제적인 조치에 나섰기 때문이다. 5년 고정형(5년 주기로 금리 변동)과 5년 혼합형(5년 이후 6개월 주기로 금리 변동)을 동시에 판매하는 우리은행도 지난달부터 5년 주기로 변하는 가장 낮은 변동성의 고정형 상품의 금리를 0.4%포인트 인하한 바 있다. 일각에서는 은행들의 우대금리 조정을 금융 당국의 대출금리 인하 압박에 따른 조치로 해석하고 있다.

하지만 금융권에서는 금융채 금리의 변동성이 커지고 있는 데다 한국은행의 추가 금리 인상 가능성도 높은 만큼 은행들의 대출금리는 다시 오를 수밖에 없을 것으로 보고 있다. 일부 가산·우대금리 조정도 금융채의 움직임을 무시하고 조정할 수는 없기 때문이다. 금융권에서는 한국은행이 미국의 자이언트스텝(기준금리 0.75%포인트 인상)에 대응하기 위해 ‘빅스텝(기준금리 0.5%포인트 인상)’할 가능성이 높아 연말까지 기준금리를 최소 1.00%포인트 더 올릴 것으로 보고 있다. 여기다 이달 소비자물가 상승률이 6%대에 진입하며 한은은 물가 안정 차원에서 연말 기준금리를 2.75∼3.00%까지 높일 것이라고 전망했다. 기준금리가 인상되면 국내 국고채 금리가 오르면서 금융채 금리도 상승할 수밖에 없어 혼합형 차주의 이자 상환 부담감은 커질 수 있다.