2017년 5월 11일 서울 여의도 한국거래소에서 생명보험 업체인 ING생명보험(현 오렌지라이프)의 유가증권시장 신규 상장 기념식이 열리고 있다. 2005년 국내에 사모펀드(PEF)가 도입된 후 첫 투자 기업 상장이다. 사진 제공=한국거래소

2017년 5월 11일 서울 여의도 한국거래소에서 생명보험 업체인 ING생명보험(현 오렌지라이프)의 유가증권시장 신규 상장 기념식이 열리고 있다. 2005년 국내에 사모펀드(PEF)가 도입된 후 첫 투자 기업 상장이다. 사진 제공=한국거래소기업을 사고파는 사모펀드(PEF·기관형)가 2004년 말 처음으로 도입돼 양적·질적으로 크게 성장하며 자본시장에서 기업 투자의 도우미 역할을 톡톡히 하고 있지만 PEF를 보는 사회적 시선은 여전히 곱지 않은데 정부나 공공기관도 이 같은 비판에서 자유로울 수 없다는 지적이다.

당장 한국거래소만 해도 수백 개 기업에 투자하고 있는 PEF가 보유 중인 투자 기업을 상장하려 하면 색안경을 끼고 엄격한 잣대로 심사하는 상황이다. 거래소는 지난해 주요 PEF 운용사 대표를 소집해 투자 기업 상장 시 고려할 여러 가이드라인을 제시했다. 과도한 배당이나 높은 공모가 산정, 비상장사 합병, 인수 후 단기간 내 상장 추진, 차입 매수를 통한 인수 등이 있으면 관련 기업의 상장에 페널티를 주겠다는 취지였다.

거래소가 PEF에 비해 약자인 개인투자자를 보호하기 위한 조치였지만 업계에서는 일반 기업 상장에도 똑같이 적용될 사안들을 사모펀드에만 강조하는 것이 적잖이 거북했다고 한다. 한 사모펀드 운용사 관계자는 “상장 전 배당은 공모주 개인투자자보다 더 넓은 투자자인 국민연금에 좋고 공모가 산정이 과도한 부분은 어떤 기업이든 논란을 피할 수 없다”며 "PEF가 투자해 지배구조나 재무 상황이 개선된 기업들의 사례는 왜 주목하지 않는지 모르겠다”고 말했다.

PEF가 기업 인수 시 차입 매수를 활용하는 것도 적정한 수준이면 은행이나 증권사는 물론 국민연금 등에 투자 기회를 제공하고 기관마다 촘촘한 심사를 거쳐 담보를 확보한 후 자금을 집행하는 만큼 문제의 소지가 거의 없다는 입장이다.

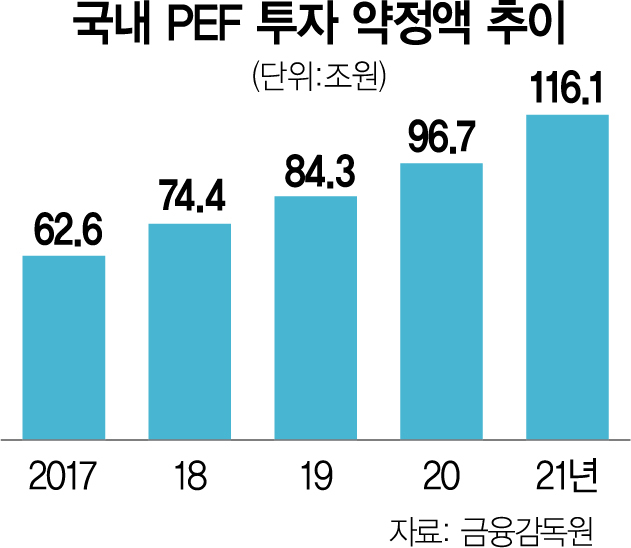

PEF를 금융회사의 대주주로 쉽사리 인정하지 않는 금융 당국의 분위기도 116조 원에 달하는 투자 실탄을 쌓고 있는 PEF 업계가 금융회사 투자에 적극 나서지 못하는 배경이다. 금융위원회가 4월 MG손해보험을 부실 금융기관으로 지정하자 MG손보의 대주주인 JC파트너스가 가처분 신청을 내 이례적으로 승소했지만 법적 분쟁 속에 업계에서는 당분간 사모펀드의 금융회사 인수나 대주주 승인은 어렵게 됐다는 관측을 내놓고 있다.