이창용 한국은행 총재가 13일 오전 서울 중구 한국은행에서 열린 금융통화위원회 본회의에서 회의를 주재하고 있다. 사진제공=한은

이창용 한국은행 총재가 13일 오전 서울 중구 한국은행에서 열린 금융통화위원회 본회의에서 회의를 주재하고 있다. 사진제공=한은

이창용 한국은행 총재가 ‘임금·물가 상호작용(wage-price spiral)’ 현상과 관련해 가계·기업 등 경제주체가 가격·임금 인상을 자제해야 한다고 작심 발언했다. 코로나19 이후 저금리 환경에서 우후죽순 늘어난 ‘영끌(영혼까지 끌어모음)족’에 대해서도 자산 가격 하락 가능성을 언급하며 신중하게 의사 결정을 하라고 경고했다.

이 총재는 13일 금융통화위원회 정례 회의 직후 열린 기자 간담회를 마치면서 “국제 유가 상승이 촉발한 인플레이션 손실을 보상받기 위해 각 경제주체가 가격과 임금을 서로 올리고 물가가 다시 오르는 상황이 반복된다면 개별적으로는 합리적인 결정이어도 고물가가 고착화돼 모두가 피해를 보게 된다”고 지적했다. 이날 금통위가 사상 첫 빅스텝(0.50%포인트 금리 인상)을 단행한 것도 물가·임금 상호작용으로 고인플레이션이 고착화되는 것을 막기 위해 선제적으로 대응했다는 설명이다.

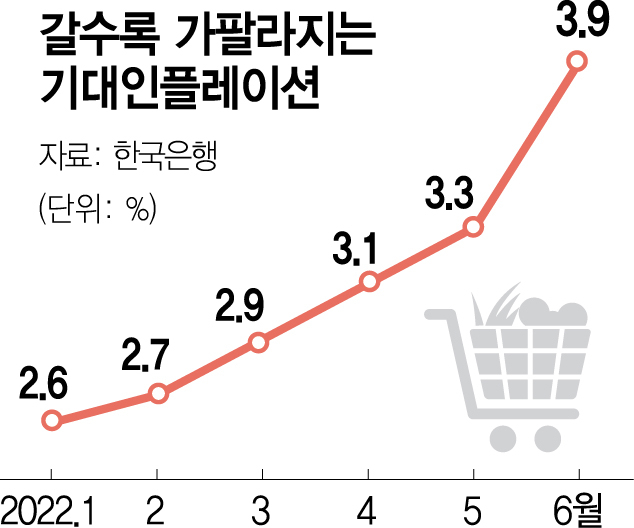

앞으로 물가가 더 오를 것이라는 기대 심리가 확산하면 가계는 구매력이 떨어질 것을 우려해 명목임금 상승을 요구한다. 이는 상품의 생산 비용 증가로 이어지는데 기대 인플레이션이 높다면 기업도 수요가 유지될 것으로 보고 가격을 올리기 시작한다. 이런 악순환에 고물가 해결이 어려운 지경으로 내몰릴 수 있다는 것이다.

이 총재는 “1970년대 유가 파동 이후 임금·물가가 상호작용하면서 연평균 물가 상승률이 16%에 이르렀고 명목임금 상승률도 연평균 26%로 높았다”며 “이러한 고인플레이션은 1980년대 강도 높은 긴축으로 상당한 경기 침체 고통을 감내하고 나서야 꺾이기 시작했다”고 말했다. 현 상황이 1970년대와 같다고 볼 수 없지만 경기 침체 없이 고물가를 해결하려면 임금·물가 인상을 자제할 필요가 있다고 강조한 것이다.

인플레이션을 한 번도 겪어보지 못한 20~30대 젊은 세대에 대해서도 경고 메시지를 보냈다. 이 총재는 “부동산 가격이 굉장히 높고 주가도 높은 수준이었기 때문에 금리 상승 국면에서 가격이 조정되는 것은 피할 수 없다”고 짚었다. 그는 그러면서 “인플레이션을 겪지 않은 세대는 3%대 이자율이 평생 갈 것으로 생각할 수 있지만 최근 상황을 볼 때 그런 가정이 변할 수 있다”며 “금리가 0~3%대에서 장기적으로 머물 것이라는 가정을 하기보다 위험이 있다고 생각하고 의사 결정을 하는 것이 바람직하다”고 조언했다.