이창용 한국은행 총재가 13일 서울 중구 한은에서 열린 금융통화위원회에서 의사봉을 두드리고 있다. 사진공동취재단

이창용 한국은행 총재가 13일 서울 중구 한은에서 열린 금융통화위원회에서 의사봉을 두드리고 있다. 사진공동취재단“한 번에 50bp(1bp=0.01%포인트) 이상을 인하한 적은 있지만 50bp를 올리는 것은 이번이 처음이라 무거운 책임감을 느낍니다.”

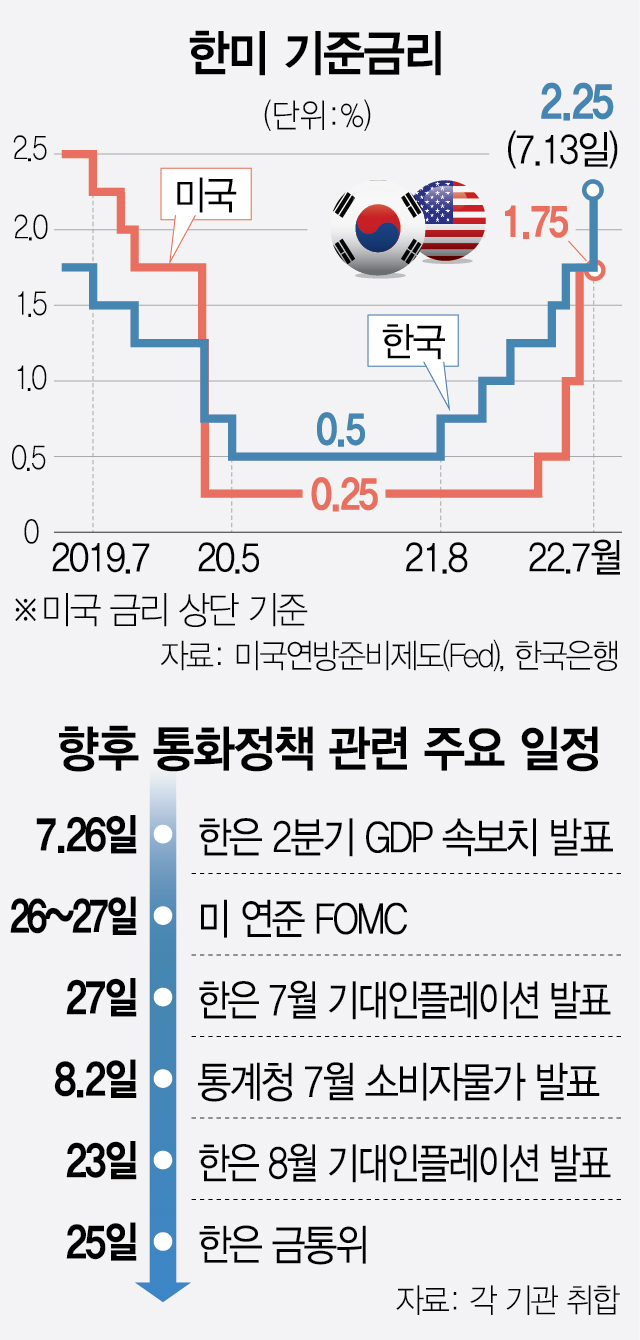

13일 이창용 한국은행 총재가 취임 석 달 만에 한은 역사상 처음으로 빅스텝(0.50%포인트 금리 인상)을 단행한 금융통화위원회 의장으로 남게 됐다. 금통위는 경기 하방 위험이 커졌음에도 인플레이션 잡기가 더 급하다고 보고 전례 없는 결정을 내렸다. 이 총재는 “물가 안정을 위한 선제적 대응이 필요해 기준금리를 50bp 인상하기로 했다”며 “물가 전망이 바뀌지 않는다면 당분간 기준금리를 0.25%포인트씩 인상하는 것이 바람직하다”고 밝혔다. ‘현재 2.25%인 기준금리가 연말에는 2.75~3%가 될 것’이라는 전망에 대해서는 “합리적”이라고 했다. 달리 보면 남은 세 번의 금통위에서 모두 금리를 올릴 수 있다는 뜻이다. 이 경우 최대 6연속 금리 인상이 된다.

금통위가 빅스텝을 선택한 것은 경기가 얼마나 꺾일지는 불확실하지만 물가가 더 오를 것은 분명했기 때문으로 보인다. 6월 소비자물가 상승률은 1998년 11월(6.8%) 이후 약 24년 만에 처음 6%대가 됐는데 물가 상승 속도는 더 빨라지고 있다. 물가 상승률이 5%를 웃도는 품목의 비중도 50%로 확산 정도 또한 광범위하다. 이날 한은은 올해 물가가 5월 전망치(4.5%)를 상당 폭 웃돌 것으로 예상했다.

무엇보다 6월 기대 인플레이션이 3.9%로 한 달 만에 0.6%포인트 오른 것이 금통위를 빅스텝으로 내몰았다는 분석이 나온다. 인플레이션 기대 심리 확산으로 물가·임금이 상호작용하면서 고물가 상황이 고착화될 수 있다는 우려가 커졌기 때문이다. 반면 경기는 둔화 우려가 커진 것은 맞지만 우크라이나 사태나 주요국 금리 인상 속도 등 대외 여건의 불확실성이 아직 높다고 봤다. 이 총재가 “선제적으로 대응할 필요성이 커졌다”고 한 것은 고물가가 고착화돼 더 큰 비용을 치르기 전에 물가 상승 심리부터 꺾어놓겠다는 의미다.

이번 빅스텝 이후로도 금리 인상은 당분간 이어질 것으로 전망된다. 한은은 물가 정점을 3분기 말에서 4분기 초로 예상했다. 기준금리가 중립금리(경기를 부양 혹은 억제하지 않는 수준의 금리)에 미치지 않는다고 평가한 것도 추가 인상의 신호다. 이 총재는 “기준금리를 2.25%까지 올리면서 중립금리의 큰 범위에서 하단에 가까워졌다고 본다”며 “앞으로 한두 번은 더 금리를 올려도 긴축이 아니다”라고 평가했다.

연말 기준금리가 2.75~3.0%에 이를 것이라는 시장의 전망에 대해서는 “합리적”이라고 밝혀 앞으로 남은 세 번의 금통위에서 적어도 두 번 이상 금리를 올릴 것임을 암시했다. 대신 금리 인상 속도는 조절할 가능성이 있다. 이 총재는 “물가가 향후 몇 달 동안 지금보다 높은 수준을 보인 후 점차 완만해지는 상황에서는 금리를 당분간 25bp씩 점진적으로 인상하는 것이 바람직하다”면서도 “앞으로 인플레이션이 가속화된다면 정책 스탠스가 바뀔 수 있다”고 말했다. 빅스텝 가능성을 아예 닫지는 않은 것이다.

문제는 경기 둔화 조짐이 심상치 않다는 점이다. 한은은 올해 경제성장률이 2.7%보다 더 떨어질 것으로 봤다. 중국 봉쇄로 수출 증가세가 둔화된 가운데 그나마 살아나던 소비마저 최근 코로나19 확진자 수 증가로 안심할 수 없다는 것이다. 빅스텝으로 인한 이자 부담도 소비 제약 요인으로 봤다. 이 총재는 “성장률이 2% 아래로 떨어질 가능성이 크지 않아 ‘스태그플레이션(경기 침체 속 물가 상승)’을 걱정할 단계는 아니다”라면서도 “우크라이나 전쟁 등 불확실성이 크기 때문에 여기에 맞춰 정책을 조정하는 것이 바람직하다”고 말했다.

이날 빅스텝으로 한국(2.25%)과 미국(1.50~1.75%)의 정책금리 격차는 0.00%에서 0.50%포인트로 벌어졌다. 하지만 미국 연방준비제도(Fed·연준)가 26~27일 연방공개시장위원회(FOMC)에서 자이언트스텝(0.75%포인트 금리 인상)을 단행할 가능성이 큰 만큼 이달 안에 한미 금리의 역전이 이뤄질 것으로 예상된다. 한미 금리가 역전되면 외국인 자금 유출 속도가 더 빨라지고 원화 가치 하락세가 보다 가팔라질 수 있다.

이 총재는 금리 역전 폭 자체보다 미 연준의 금리 인상으로 인한 시장의 영향을 살피겠다는 입장이다. 그는 “한미 금리 역전 폭 자체를 볼 것이 아니라 우리나라에서 자본이 더 많이 유출되는지, 환율이 더 빨리 절하되는지 등을 봐야 한다”고 설명했다. 그러면서 “환율이 1300원을 넘으면서 1997년 외환위기나 2008년 금융위기와 비교하고 긴장하는데 그건 적절하지 않다”며 “미국의 금리 인상으로 달러를 제외한 다른 통화들이 절하되는 국면이기 때문에 다른 나라 상황과 비교하면서 판단해야 한다”고 덧붙였다.