제롬 파월 연준 의장. 로이터연합뉴스

제롬 파월 연준 의장. 로이터연합뉴스미국의 기업 활동이 2년 만에 위축되며 경기 침체 리스크가 고조되고 있다. 이런 가운데 이번 주 미 연방준비제도(Fed·연준)의 7월 연방공개시장위원회(FOMC)와 2분기 미국 국내총생산(GDP) 발표 등 경제의 향방을 가를 주요 일정이 진행된다. 경제 매체 CNBC는 23일(현지 시간) “올여름 가장 중요한 한 주가 될 것”이라고 평했다.

26~27일 열리는 FOMC에서의 기준금리 인상 폭은 0.75%포인트로 모이는 분위기다. 이에 시장은 금리 결정 자체보다는 제롬 파월 연준 의장이 내놓을 메시지에 더욱 주목하고 있다. 경기 침체 가능성에 무게를 싣는 등 9월 이후 긴축을 완화할 만한 신호를 보낼 수 있지 않겠느냐는 것이다. BNY멜런웰스매니지먼트의 네로 그로호스키 최고투자책임자는 “문제는 9월 이후 연준의 행보”라며 “오랫동안 긴축을 유지한다면 1년 내 침체 가능성에 대한 전망을 지금(60%)보다 더 높여야 한다”고 말했다.

사진 설명

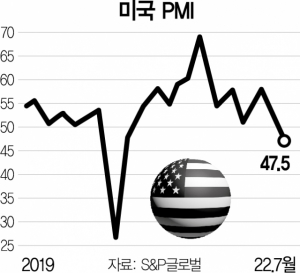

사진 설명최근 지표는 미국과 유럽의 경제활동이 이미 위축되고 있음을 보여준다. S&P글로벌은 22일 7월 미국의 종합 구매관리자지수(PMI)가 전월의 52.3에서 47.5까지 하락해 2년 2개월 만에 최저치를 기록했다고 밝혔다. 50 이하는 경기 위축을 뜻한다. 크리스 윌리엄슨 S&P글로벌 수석비즈니스이코노미스트는 “팬데믹 기간을 제외하면 글로벌 금융위기였던 2009년 이후 볼 수 없었던 속도로 생산량이 하락하고 있다”고 설명했다. 유로존(유로화 사용 19개국)의 7월 종합 PMI 역시 전월 대비 2.6포인트 하락한 49.4를 나타내 글로벌 경기 침체 우려를 부추겼다.

28일에는 미 상무부 산하 경제분석국(BEA)이 2분기 미국 GDP를 통해 미국 경기의 현주소를 확실하게 보여줄 예정이다. 월스트리트저널(WSJ)은 이코노미스트 설문 결과 0.3% 성장을 예상했지만 애틀랜타연방준비은행 경제모델 GDP나우가 예고하는 성장률은 -1.6%에 그친다. 1분기(-1.6%)에 이어 2분기에도 마이너스 성장할 경우 경기 침체 논란은 더욱 확산할 것으로 분석된다.

더 큰 문제는 경기 둔화에도 인플레이션이 쉽사리 꺾이지 않을 수 있다는 점이다. 시장에서는 물가가 6월 9%대에서 정점을 찍고 내려올 것이라는 전망이 우세하지만 웰스파고은행은 이날 “물가 상승률은 4분기에도 7.5~7.8% 수준일 것”이라며 “6월이 정점이든 말든, 연말까지 고통스러울 것”이라고 경고했다. 노무라증권은 “물가 상승률이 연말까지 0.3% 수준으로 낮아지면 연준이 금리 인상 폭을 완화할 수 있지만 현재로서는 쉽지 않다”며 “이는 침체에 접어든 후에도 연준이 금리를 올릴 수 있다는 뜻”이라고 설명했다.