삼성바이오로직스 3공장. 사진 제공=삼성바이오로직스

삼성바이오로직스 3공장. 사진 제공=삼성바이오로직스올해 국내 증시가 급락하는 와중에도 삼성바이로직스의 주가는 꿋꿋하게 버틴 것으로 나타났다.

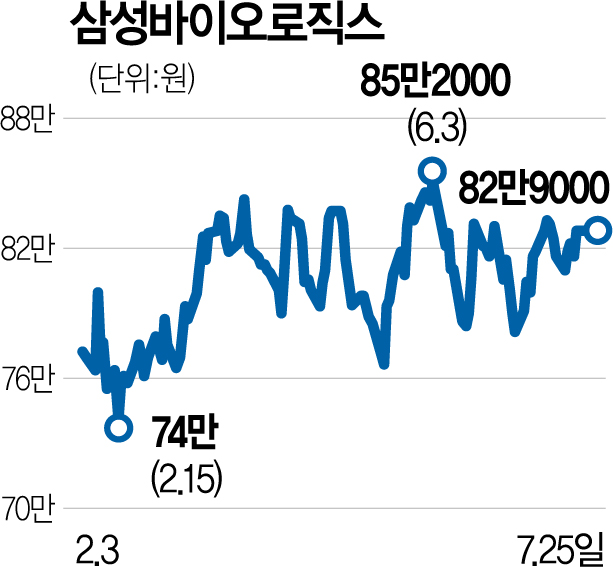

25일 한국거래소에 따르면 올 들어 코스피지수가 약 20% 주저앉은 반면 삼성바이오로직스(207940)는 7.11%가량 하락하는 데 그쳤다. 특히 같은 기간 KRX헬스케어지수가 17.98% 떨어진 것에 비하면 선방했다는 평이 나온다. 경쟁사와 비교했을 때도 삼성바이오로직스는 주가 방어에 성공한 편이다. 올해 SK바이오사이언스와 셀트리온은 각 43.11%, 6.57% 하락했다.

증권가에서는 삼성바이오로직스가 주가 방어에 성공할 수 있었던 이유 중 하나로 위탁 생산(CMO) 수주 계약 구조를 꼽는다. 기본적으로 바이오 의약품은 거시경제 흐름에 영향을 덜 받는 필수재인 데다 CMO 계약은 수년 이상의 장기 계약으로 진행돼 안정적인 매출을 기록할 수 있다는 분석이다.

올해 실적 성장세도 이어질 것으로 전망된다. 에프앤가이드에 따르면 올해 삼성바이오로직스의 예상 매출과 영업이익은 각 2조 1080억 원, 6773억 원을 기록할 것으로 예측된다. 각각 전년 대비 34.44%, 26.05% 증가한 수치다.

증권가에서 제시하는 목표가 대비 현 주가가 30%가량 낮은 점도 투자 매력을 높이는 부분이다. 최근 유안타증권은 삼성바이오로직스의 목표 주가를 108만 원으로 신규 제시했다. 현재 주가가 83만 원 정도인 점을 고려했을 때 30.12%의 상승 여력이 있는 것이다. 하현수 유안타증권 연구원은 “삼성바이오로직스는 올해 2분기 신규 고객사로 노바티스를 추가하는 등 글로벌 수준의 CMO 자리를 유지하고 있다”며 “추가 수주로 실적 고성장세를 이어갈 것”이라고 설명했다.