F&F의 패션브랜드 MLB 모델 에스파. 사진 제공=MLB

F&F의 패션브랜드 MLB 모델 에스파. 사진 제공=MLBMLB와 디스커버리의 판권을 보유한 의류 생산·판매 업체 F&F의 주가가 꿈틀거리고 있다. 중국 봉쇄의 여파에도 2분기 호실적을 달성하며 증명한 회복세와 테니스·골프 브랜드를 인수하며 사업을 다각화한 효과가 기대된다는 분석이 나온다.

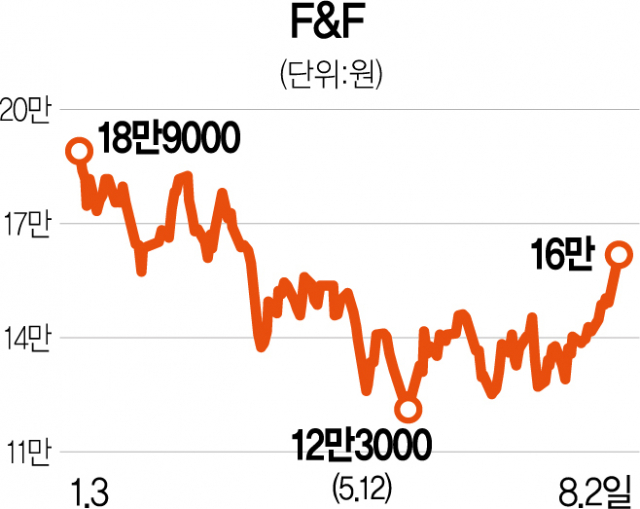

2일 한국거래소에 따르면 유가증권시장에서 F&F는 전날과 같은 16만 원에 거래를 마감했다. 전날 F&F는 7.02% 급등하며 4월 액면분할 이후 처음으로 16만 원 선에 도달했다. 종가 기준 52주 최저가를 기록했던 5월 12일(12만 3000원)에 비해 30.08% 증가했다.

2분기 시장의 기대를 웃도는 실적을 달성한 것이 주가 상승의 도화선이 됐다는 분석이다. F&F는 올 2분기 연결 기준 영업이익이 949억 원으로 전년 동기 대비 120% 증가했다고 전날 공시했다. 에프앤가이드가 집계한 2분기 영업이익 컨센서스(시장 전망치 평균) 대비 8%가량 상회한 수치다. 금융투자 업계에서는 코로나19 여파로 발목을 잡던 중국 실적이 6월부터 빠르게 회복하고 있고 내수 호조에 따라 국내 매출이 증가하며 성장세를 입증한 것으로 보고 있다. 정지윤 NH투자증권 연구원은 “중국 봉쇄로 인한 매출 둔화와 중국 직영점 고정비 부담 등에 따른 이익 악화 여부가 관건이었는데, 이번 실적으로 우려가 해소됐다”고 설명했다.

테니스·골프 브랜드를 인수하며 사업 영역을 확장하는 행보도 주목받고 있다. F&F는 지난달 테니스 용품 브랜드 세르지오타키니로 사업 보폭을 넓혔다. 지난해에는 사모펀드(PEF) 운영사인 센트로이드인베스트먼트와 세계 3대 골프 브랜드인 테일러메이드를 인수하기도 했다. 박현진 신한금융투자 수석연구원은 “세르지오타키니 브랜드 인수로 유럽·미국향 사업을 포함하게 돼 밸류에이션 레벨을 끌어올리는 데 긍정적 영향을 끼친다”며 “장기적으로는 테일러메이드의 사업 및 재무적 관점에서의 시너지가 예상된다는 점도 강력한 매력 포인트로 최선호주 의견을 유지한다”고 말했다.

증권사들은 F&F의 목표주가를 줄줄이 상향 조정했다. 신한금융투자와 다올투자증권은 20만 원에서 25만 원으로, 메리츠증권은 24만 원에서 27만 원으로, NH투자증권은 20만 원에서 22만 원으로, 대신증권은 18만 원에서 20만 원으로 목표가를 올려잡았다. 메리츠증권과 신한금융투자·DB금융투자는 F&F를 업종 내 최선호주로 꼽았다. 다올투자증권은 투자 의견을 매수에서 강력 매수로 상향 조정했다. 유정현 대신증권 연구원은 “중국 현지 고성장 2년차로 성장에 대한 부담이 커지는 게 당연하지만 현재 중국 소비자들의 ‘MLB’ 브랜드에 대한 선호가 여전해 출점이 매우 원활히 진행 중”이라며 “국내 시장에서도 타사 대비 월등히 돋보이는 브랜드 파워와 기획력 등을 고려할 때 당분간 성장에 대한 우려는 불필요할 것”이라고 전망했다.