외동으로 자란 박영수 씨는 고령에 지병까지 있던 아버지가 돌아가신 후 아버지 앞으로 막대한 빚이 있다는 사실을 알게 돼 상속을 포기하고 상속세를 무신고했다. 하지만 1년이 지난 후 세무서로부터 상속세를 기한 내 신고·납부하지 않았다는 통보를 받게 됐고, 지난주 전문가와 상담을 통해 아버지의 퇴직금과 사망 보험금으로 받았던 금액도 상속 재산이었으며 그래서 세금이 나온 것이라는 사실을 알게 됐다. 각각 1억 원씩, 총 2억 원의 금액에 대해 상속세를 냈어야 했다는 걸 알고 뒤늦게야 부랴부랴 상속세를 내려한 영수씨. 하지만 상담을 도와준 NH투자증권 TAX센터는 혹시 다른 상속 재산이 있는건 아닌지 좀 더 살펴보기를 권하는데…

Q) 상속을 포기했는데 퇴직금·보험금 말고도 다른 상속 재산이 더 있을 수 있다구요?

A) 네, 보험금과 퇴직금에 대해서만 상속세를 신고한다면 과소신고하게 될 가능성이 있어 보입니다. 많은 상속인들이 자신은 물려받은 게 없다며 상속 시점에 상속 포기를 하고 세금을 신고하지 않는 경우가 잦지만 상속 재산으로 간주되는 재산의 범위는 의외로 넓기 때문입니다.

우선 앞서 말씀드렸던 것처럼 과세당국은 보험금과 퇴직금, 신탁재산에 대해 상속자가 상속 포기를 해서 상속세를 회피하는 일을 방지하고자 관련 규정을 두고 있습니다.(지난주 ‘도와줘요, 상속 증여’ - "아빠 빚 때문에 상속 포기했는데…상속세 부과됐다" 참고)

또 피상속인이 상속개시일 이전에 재산을 처분했거나 채무를 부담한 금액이 상속개시일 1년 이내에 재산 종류별로 2억 원 이상인 경우나 상속개시일 전 2년 이내에 재산 종류별로 계산해 5억 원 이상인 경우로써 그 용도가 객관적으로 명백하지 않은 경우도 상속재산에 포함하고 있습니다. 이때 재산종류별이란 △현금, 예금 및 유가증권 △부동산 및 부동산에 관한 권리 △기타 자산으로 구분하고 있습니다.

예를 들어 피상속인인 아버지가 상속개시일 이전 1년 이내에 1억 원을 인출하고 2년 내에 6억 원짜리 부동산을 처분한 경우 추정상속재산은 6억 원입니다. 왜냐하면 처분한 재산은 종류별로 나뉘어 금액이 합산되므로 예금과 부동산은 합산하여 계산하는 것이 아니라 따로따로 계산하기 때문입니다. 예금의 경우는 1년 이내에 1억 원을 인출한 셈이므로, 추정상속재산의 요건을 충족하지 못했습니다. 하지만 처분한 부동산의 경우는 2년 이내에 6억 원 이상의 재산을 처분한 것이므로 부동산 처분 금액이 추정상속재산에 포함되는 것 입니다.

다만 재산을 처분하거나 채무를 부담하였다고 무조건적으로 상속재산에 포함되는 것이 아니라 재산을 처분하고 얻은 대금 등의 사용처를 80% 또는 2억 원 중 작은 금액을 초과하여 명백하게 증명하는 경우에는 재산을 처분하거나 채무를 부담한 금액을 상속재산가액에 포함하지 않습니다.

저희 Tax센터가 확인해보니 영수씨의 아버지는 상속개시일 1년 이내에 10억 원의 예금을 인출한 뒤, 2억 원만 사용처를 소명한 것을 확인하였습니다. 때문에 인출금액에서 소명 금액인 2억 원을 제외하고, 추정 배제 금액인 2억 원을 제외한 금액인 6억 원도 상속재산에 가산하여야 합니다.

또한 사전에 증여했던 사전증여재산도 상속세 과세가액에 포함되어 계산됩니다. 피상속인이 상속개시일 전 상속세의 누진세율을 회피하기 위하여 미리 사전 증여하는 일을 막기 위해서입니다. 따라서 상속인의 경우는 10년, 상속인 외의 자들에게는 5년이내에 사전 증여한 재산은 상속재산가액에 포함시키게 됩니다.

확인해보니 약 5년전 아버님께서는 영수 씨에게 부동산 10억 원을 증여한 뒤 그에 관한 증여세 약 2억 2500만 원을 신고한 뒤 납부하였습니다. 이때 미리 사전에 증여 받았던 부동산 10억 원을 제외하고 상속재산을 계산하는 것이 아니라, 상속재산에 가산하여 상속세를 계산하여야 합니다. 물론 이런 경우 이중과세를 방지하기 위하여 상속세 세액을 계산한 뒤 해당 자산에 대한 증여세 산출세액을 공제하여 주고 있습니다.

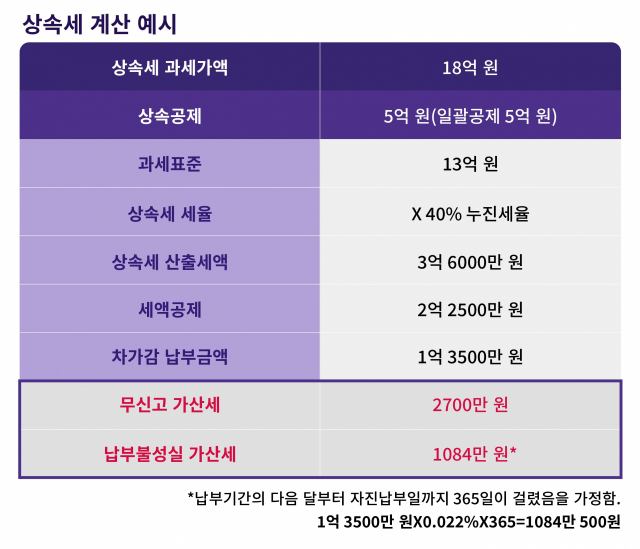

따라서 김영수 씨의 총 상속세 과세가액은 보험료 1억 원, 퇴직금 1억 원, 추정상속재산 6억 원, 사전증여자산인 부동산 10억 원으로 총 18억 원입니다. 상속세는 다음과 같이 계산됩니다.

즉 영수씨는 18억 원의 상속 재산에 대해 1억 3500만 원의 상속세금을 납부해야 할 의무가 있었다. 하지만 상속 당시에만 물려받을 재산이 없다고 생각해 상속세를 무신고 했고 미납부했기에 상속세액은 물론 3500만 원이 넘는 가산세까지 부담하게 됐다. Tax센터는 상속을 포기하거나 별다른 상속 재산이 없어 상속세액이 나오지 않을 것이라 예상하는 사람들이라도 가급적 전문가와 상담 후 상속세를 신고하는 것이 절세의 지름길이라고 조언했다.

■NH투자증권 TAX센터는 전 고객층을 대상으로 맞춤형 절세 서비스를 지원한다. 고액 자산가들에게는 대형 법무·회계법인과 손잡고 해외자산, 승계, 증여를 비롯해 외환 자문 등 초개인화된 대면 솔루션을 제공하며, 일반 고객들에게는 MTS(모바일트레이딩시스템) 플랫폼 기반 서비스 및 실시간 유선상담 등의 프리미엄 서비스를 제공할 예정이다. 세무 상담은 NH투자증권 영업점을 통하여 신청 가능하다