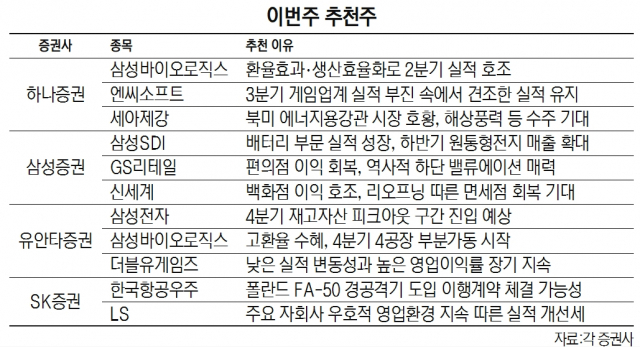

글로벌 중앙은행들의 고강도 긴축과 경기 침체 우려로 시장 변동성이 커진 가운데 증권사들은 하반기에도 견조한 실적 성장세를 유지하는 동시에 밸류에이션 매력이 커진 종목들에 대해 개별 접근할 것을 조언했다. 고환율 수혜를 누리고 있거나 이익 향상 모멘텀을 지닌 삼성SDI·한국항공우주·신세계 등이 추천 명단에 이름을 올렸다.

3일 하나증권은 이번 주 주목해야 할 종목으로 엔씨소프트·세아제강·삼성바이오로직스를 제시했다. 엔씨소프트는 게임 대형주들의 부진이 지속되고 있는 3분기에도 실적 성장세를 유지할 것으로 예상된다. 경쟁사들의 다중접속역할수행게임(MMORPG) 신작 출시에도 리니지M·리니지W 등이 꾸준히 매출 상위권을 기록하고 있기 때문이다. 에프앤가이드에 따르면 엔씨소프트는 올해 연간 50% 수준의 영업이익 증가율을 기록할 것으로 전망된다. 세아제강은 북미 에너지용 강관 시장 호황과 하반기 해상풍력 및 액화천연가스(LNG)터미널 관련 수주가 기대된다는 평가다. 삼성바이오로직스에 대해서는 4분기 4공장 부분 가동에 따른 가동률 상승이 수주 확대와 실적 개선으로 이어질 것이라고 전망했다.

삼성증권은 삼성SDI·GS리테일·신세계를 추천했다. 삼성SDI는 배터리 부문에서 지속적인 실적 성장을 이루고 있다. 기업의 주력 제품인 젠5를 적용하는 BMW·iX·i7 등은 하이엔드 제품으로 경기 상황에 무관한 견조한 수요가 있다는 분석이다. 판가 상승과 고환율 효과로 중대형 전지의 영업 마진은 3분기 처음으로 6% 가까운 수익성을 낼 것으로 기대된다. 신세계와 GS리테일은 리오프닝 효과로 실적이 개선될 것으로 예상되지만 주가 수준은 역사적 저점까지 하락해 투자 매력이 큰 것으로 평가됐다. 신세계는 백화점 이익 호조와 향후 리오프닝 본격화 시 면세점 이익 회복이 전망되지만 현재 주가수익비율(PER)이 5.9배로 역대 최저 수준이다. GS리테일 역시 편의점 이익이 회복세를 그리고 있는 한편 PER이 13배 수준으로 밸류에이션 매력이 큰 것으로 판단된다.

유안타증권은 삼성전자·삼성바이오로직스·더블유게임즈를 눈여겨볼 종목으로 꼽았다. 삼성전자는 주가의 결정적 변수가 메모리 업황이 될 것으로 전망되지만 4분기 재고 자산이 피크아웃 구간에 진입할 것으로 예상되는 점이 긍정적이다. 반도체 사이클을 고려하면 삼성전자의 현 주가(9월 30일 종가 5만 3100원)는 바닥에 근접했다는 분석이다. 삼성바이오로직스에 대해서는 고환율 수혜가 부각되고 있는 점, 가동률 개선이 기대되는 점 등이 근거로 제시됐다. 더블유게임즈의 경우 게임 흥행 및 신작 출시 여부에 따른 실적 변동성이 낮고 30% 수준의 높은 영업이익률을 꾸준히 유지하고 있는 점이 변동 장세에서 매력으로 부각될 것이라는 판단이다. 올 하반기 영국에서부터 온라인 카지노인 ‘i-Gaming’을 론칭해 미국으로 확장하는 사업 계획이 구체화된 점 역시 관심을 끌고 있다.

SK증권은 한국항공우주·LS를 주목했다. 한국항공우주는 이달 중 폴란드 FA 50 경공격기 도입에 관한 이행 계약이 체결될 가능성이 높다는 점이 주목받고 있다. 또한 폴란드 외에도 말레이시아·콜롬비아·이집트·필리핀 등에서 FA 50 도입에 관심을 보이고 있어 수주 모멘텀이 풍부하다는 분석이다. LS는 최근 LS니꼬동제련 지분을 100% 취득해 수취할 배당금이 큰 폭 증가할 것으로 예상된다. 주요 자회사들의 우호적인 영업 환경이 지속되고 있어 실적 개선세가 내년까지 유지될 가능성이 큰 점 역시 긍정적이다.