올해 내내 주가가 부진하던 드라마 제작사가 안정적인 실적과 연말 이후 화려한 작품 라인업 등의 상승 동력을 확보했다는 분석이 나온다. 증권가는 업종 내 최선호주로 스튜디오드래곤(253450)을 제시했다.

6일 한국거래소에 따르면 이날 스튜디오드래곤은 전일 대비 2.28% 오른 6만 7200원에, 콘텐트리중앙(036420)은 2.91% 상승한 2만 6500원에 거래를 마쳤다. 앞서 9월 말 스튜디오드래곤과 콘텐트리중앙은 각각 6만 3100원, 2만 5600원까지 내리며 장중 52주 최저가를 경신했지만 10월 들어 조금씩 반등하는 모양새다.

증권가에서는 공급 플랫폼 다변화 효과가 올 하반기 실적에 본격적으로 반영되는 등 주가에 긍정적 모멘텀이 충분하다는 분석이 나온다. 이기훈 하나증권 연구원은 “통상 드라마 제작사들은 온라인동영상서비스(OTT)들의 연간 투자 계획과 라인업이 발표되는 연말·연초에 주가 모멘텀이 강하다”며 “4분기에는 넷플릭스와의 재계약 및 광고 모델 도입에 따른 기대감도 있다”고 말했다. 이 연구원은 이어 “반면 주가는 코로나19 발생 시기 수준까지 빠져 투자 매력도가 높은 상황”이라고 판단했다. 올해 스튜디오드래곤과 콘텐트리중앙 주가는 각각 26.15%, 51.56% 하락했다.

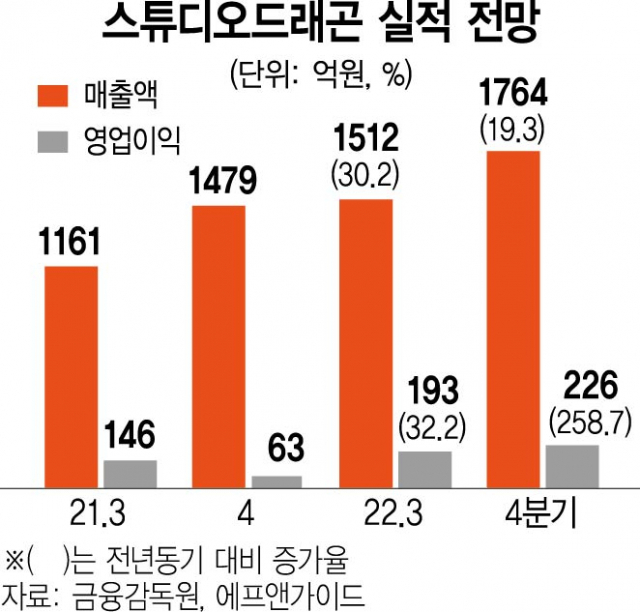

스튜디오드래곤은 최선호주로 꼽힌다. 황성진 흥국증권 연구원은 스튜디오드래곤에 대해 “‘환혼’ ‘작은 아씨들’ ‘아다마스’ 등 전속 채널의 드라마 편성은 물론 ‘빅마우스’ ‘유니콘’ 등 비전속 플랫폼향 작품 편성도 확대되고 있다”며 “넷플릭스 동시 방영뿐만 아니라 디즈니플러스·쿠팡플레이·지상파 등에 작품을 공급함으로써 본격적인 플랫폼 다변화 효과가 발현되고 있다”고 평가했다. 에프앤가이드에 따르면 스튜디오드래곤의 올 3분기 매출액 추정치는 전년 동기 대비 30% 증가한 1512억 원, 영업이익은 32% 늘어난 193억 원이다.

4분기 실적 전망은 더 좋다. 매출액은 전년 동기 대비 19% 증가한 1764억 원, 영업이익은 259% 늘어난 226억 원으로 전망된다. 이 연구원은 “연말에 넷플릭스향 ‘더글로리’, 디즈니플러스향 ‘커넥트’, 티빙향 ‘아일랜드’, 애플TV향 ‘더 빅 도어 프라이즈’ 등 오리지널 작품만 총 7편 방영될 예정”이라며 “여기에 더해 ‘빅마우스’ 수익 인식과 넷플릭스와의 재계약 가능성까지 고려하면 4분기 역대 최대 실적이 예상된다”고 설명했다.

증권가는 콘텐트리중앙에 대해서도 중장기적 관점에서 긍정적인 시각을 유지하고 있다. 이 연구원은 “최근 플레이타임 인수합병(M&A)에 따른 상각비 부담과 1000억 원 규모의 오버행(잠재적 매도 물량) 등으로 단기적으로 주가는 부진할 수 있다”면서도 “내년부터는 넷플릭스에서 오리지널 작품인 ‘지금 우리 학교는’ ‘DP’ 시즌2·3, ‘지옥’ 시즌2 등이 예정돼 있어 긴 호흡에서는 매우 매력적인 투자 구간”이라고 판단했다.