삼성전자(005930)가 메모리 반도체 생산량을 줄이지 않겠다고 밝히자 장비주의 주가가 치솟았다. 장비 업체들이 우려하던 삼성전자의 감산 불확실성이 사라지며 한숨 돌리게 됐다. 반도체 업황이 내년 2분기부터 회복될 것이라는 예측도 투자 심리를 자극하고 있다.

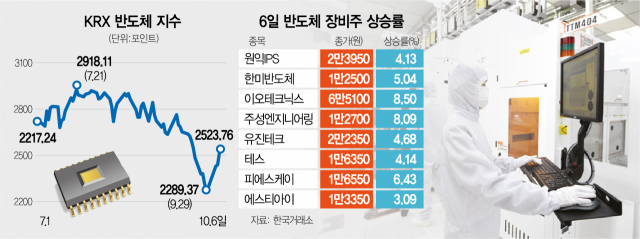

6일 한국거래소에 따르면 원익IPS(240810)는 전날보다 950원(4.13%) 오른 2만 3950원에 거래를 마쳤다. 한미반도체(042700)(5.04%), 이오테크닉스(039030)(8.50%), 주성엔지니어링(036930)(8.09%), 유진테크(084370)(4.68%), 테스(095610)(4.14%), 피에스케이(319660)(6.43%), 에스티아이(039440)(3.09%) 등 반도체 장비주도 일제히 상승했다. KRX반도체지수 역시 전일 대비 3.18% 오른 2523.765에 장을 마쳤다.

삼성전자의 감산 불확실성이 해소된 것이 주가 상승의 계기였다. 최근 반도체 생산 업체들이 연이어 발표한 감산 계획이 장비주의 발목을 잡아왔다. 마이크론은 기존 공장 생산량을 줄이고 장비 구매 예산도 삭감해 2023 회계연도 설비투자를 30% 감축할 계획이라고 발표했고 낸드 시장 점유율 2위권인 일본 기옥시아도 최근 메모리 생산을 30% 줄인다고 밝혔다. 이에 삼성전자도 감산에 나설 것이라는 전망이 나왔다. 그러나 한진만 삼성전자 메모리 사업부 부사장은 5일(현지 시간) 미국 캘리포니아주 실리콘밸리에서 열린 ‘삼성 테크 데이’ 미디어 브리핑에서 메모리 감산 계획과 관련해 “현재로서는 (감산에 대한) 논의는 없다”고 강조했다.

반도체 업황 회복에 대한 기대감도 주가를 끌어올린 것으로 분석된다. 글로벌 투자은행(IB) 모건스탠리는 4일(현지 시간) 보고서를 통해 반도체 업황이 이르면 올해 4분기 최악의 시기를 맞고 내년 2분기 반등할 것으로 전망했다. 모건스탠리는 국내 전기 전자 업종 투자 의견을 ‘주의’에서 ‘비중확대(Overweight)’로 올려잡았다. 장기적 관점으로 마이크론 등이 감산에 나서 메모리 공급 과잉 해소의 실마리가 될 것이라는 설명도 제기된다. 서상영 미래에셋증권 연구원은 “반도체 수요가 내년에는 증가할 것이라는 모건스탠리 전망은 관련 업종에 우호적인 영향을 끼치고 있다”고 전했다.

TSMC가 애플 등 주요 고객사를 대상으로 내년 웨이퍼 평균판매가격(ASP) 인상에 성공할 것이라는 전망도 호재로 작용하고 있다는 분석이 나온다. 파운드리 업종에 스며든 온기가 반도체 장비 업종까지 번질 가능성이 있다는 주장이다.

금융투자 업계에서는 ‘반도체 보릿고개’로 예측되는 올 4분기 호실적을 거두는 기업에 주목해야 한다고 조언한다. 고영민 신한투자증권 책임연구원은 “실적 차별화는 메모리 투자 지연 여파가 확인되기 시작하는 4분기부터 부각될 것으로 전망된다”며 “이 기간에도 좋은 실적을 낸다면 돋보일 가능성이 높다”고 말했다. 그는 “내년 생산 업체들의 적극적인 인프라 투자 계획을 감안할 때 인프라 장비사들의 실적 성장성 역시 가파를 것으로 보인다”며 “인텔 및 중화권 등 고객사를 다변화하거나 태양광·2차전지·비메모리 등 매출처를 다각화한 기업, 보완 투자 수혜가 확인되는 업체들은 메모리 투자 축소 구간에도 상대적 실적 방어가 가능하다”고 전했다.