국내외 고금리 기조에 따른 금융시장의 불안이 이어지고 있는 가운데 레고랜드의 자산유동화기업어음(ABCP) 부도 여파로 금융·부동산 기업들의 부실 우려까지 커지고 있다. 이런 가운데 증권가는 경기 불확실성의 영향을 덜 받으면서 실적 개선이 전망되는 LG전자(066570), SK(034730), 엘앤에프(066970) 등에 관심을 가질 것을 조언했다.

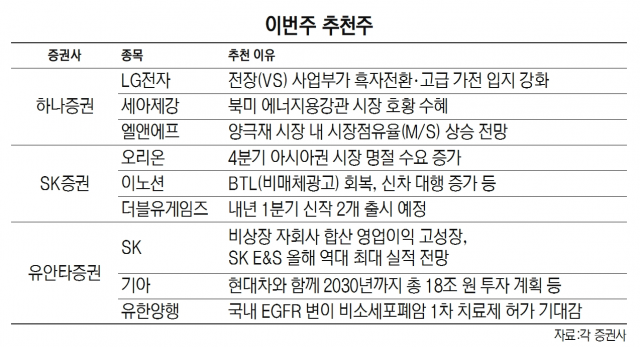

23일 하나증권은 이번 주 주목해야 할 종목으로 LG전자와 세아제강(306200), 엘앤에프를 추천했다. LG전자는 3분기 전장(VS) 사업부가 흑자전환하면서 전체 이익에 기여하기 시작했다는 점이 투자 포인트다. 가전 수요가 침체된 상황임에도 고급 가전 시장에서 입지를 강화해 매출액이 크게 늘 것으로 예상됐다. 세아제강은 북미 에너지용강관 시장 호황 수혜와 해상풍력 및 LNG(액화천연가스) 터미널용 수주가 기대된다. 엘앤에프는 테슬라 생산량 증가에 따른 양극재 시장 내 시장점유율(M/S) 상승이 전망된다.

SK증권은 오리온(271560)과 이노션(214320), 더블유게임즈(192080)를 선호주로 꼽았다. SK증권은 오리온에 대해 "4분기 아시아권 시장 명절 수요 증가와 베트남·러시아 성장성에 주목할 필요가 있다"며 기존 목표주가 12만5000원을 유지했다. 오리온의 3분기 매출액은 전년 동비 대비 18.5% 증가한 7412억 원, 영업이익은 5% 늘어난 1199억 원으로 추정됐다. 이노션은 최근 BTL(비매체광고) 회복, 신차 대행 증가, 9월부터 월드컵 관련 대행 물량이 집행되고 있다는 점이 추천 근거로 제시됐다. 4분기 영업이익은 전년 동기 대비 11.4% 증가한 479억 원으로 예상됐다. 더블유게임즈는 현재 비공개 테스트 중인 '스피닝 인 스페이스'를 올 4분기 내 공개 테스트(OBT)로 전환하고, 내년 1분기에 신작 2개 출시가 예정돼 있다는 점이 추천 근거로 꼽혔다. 3분기 미국에서 서비스 중인 자회사 DDI(더블다운인터액티브)의 게임에 대한 집단소송이 마무리됐다는 점도 호재다. 내년 매출액은 전년 대비 18% 증가한 7232억 원, 영업이익은 22% 늘어난 2287억 원으로 추정됐다.

유안타증권은 SK, 기아(000270), 유한양행(000100)을 추천주로 제시했다. SK는 비상장 자회사의 합산 영업이익이 지난해 상반기 7000억 원에서 올해 1분기 1조7000억 원으로 성장했으며, SK 배당의 원천인 SK이노베이션(096770)과 SK텔레콤(017670), SK E&S 또한 전년 대비 큰 폭의 이익 성장이 기대된다는 이유에서다. 특히 SK E&S의 경우, 미국 LNG 수출기업인 프리포트 화재에도 불구하고 올해 매출 약 10조 영업이익 약 1조5000억원의 역대 최대 실적이 전망된다.

유한양행은 상피세포 성장인자 수용체(EGFR) 돌연변이 양성 비소세포폐암 치료제 ‘렉라자(성분명 레이저티닙·사진)’의 임상시험이 순조롭게 진행되고 있다는 점이 추천 근거로 제시됐다. 유안타증권은 "세부 데이터는 12월 발표 예정"이라며 "이번 임상 결과를 근거로 국내 EGFR 변이 비소세포폐암 1차 치료제 허가가 가능할 것으로 판단한다"고 말했다.