사진 설명. 서울 오피스 거래 규모 추이 (2010 ~ 2022) (젠스타메이트 부동산 연구소 제공)

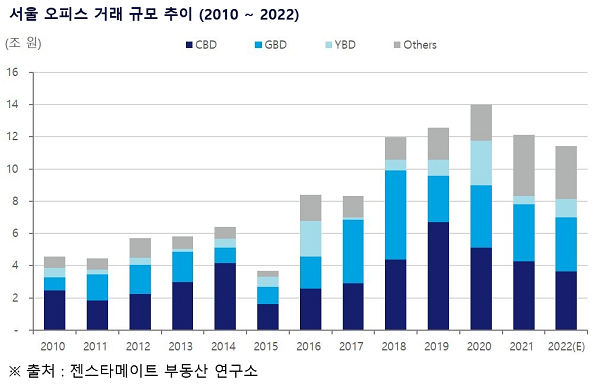

사진 설명. 서울 오피스 거래 규모 추이 (2010 ~ 2022) (젠스타메이트 부동산 연구소 제공)젠스타메이트 부동산 연구소가 ‘2022년 서울 오피스 거래 규모’ 분석 결과를 공개했다.

2022년 오피스 전체 거래 규모는 11조 중반 수준으로 마무리될 것으로 보인다. 이는 작년의 12조 1천억원보다 다소 낮은 규모이다. 물론, 작년의 거래 규모에 미치지 못한 수치이나, 올 하반기에 들어서면서 금리 인상의 거센 영향으로 IFC를 비롯한 일부 코어 오피스들의 매각이 차질을 빚은 것에 비해서는 비교적 높은 집계 수치이다.

3분기에 들어서면서, 한국은행 기준금리가 직전 분기 대비 75bp 인상함에 따라 대출금리 상승으로 인한 매물 철회, 거래 결렬 등과 같은 금리인상 여파가 조금씩 나타나고 있다. 일부 권역의 경우 역 레버리지 현상이 나타나기도 했으나, 이는 SI투자로 인해 탄력 받은 일부 거래로 인한 현상으로 향후 점진적으로 정상화 수순을 밟을 것으로 보인다.

3분기 거래 수치를 자세히 살펴보면, 거래규모는 약 3.2조원으로, 지난 2분기 거래규모 대비 소폭 상승하였다. CBD에서 1조 5,405억원이 거래되어 서울 전체 거래규모의 46%를 차지하였으며, 전 분기 약 1조 6천억원의 거래규모를 기록했던 GBD는 당 분기 4,238억 원이 거래 규모를 보였다. YBD의 경우 2021년 4분기 이후 이렇다 할 거래가 없었으나 당 분기 신한투자증권타워가 6,835억원에 거래되었으며, Others의 경우 전 분기와 유사한 6,713억원이 거래되었다.

4분기 거래 예정인 오피스들에는 리츠 물건들이 상당수 포함되어 있다. 한화리츠에서 담을 5개 자산 중 두 건인 여의도 한화손해보험빌딩, 한화생명 노원사옥이 거래 예정되어 있고, 삼성리츠로 편입 예정인 에스원빌딩 및 삼성생명대치타워 등이 거래 규모 증가에 영향을 미칠 전망이다. 이 외에도 콘코디언, 아스테리움용산, 용산더프라임 등이 포함되어 있어 향후 해당 매물들의 진행 결과에 따라서도 거래 규모에 변동이 생길 수가 있을 것으로 젠스타메이트 연구소는 예상하고 있다.

한편, 젠스타메이트 부동산 연구소의 3분기 보고서에서는 ‘2022년 서울 오피스 거래 규모’ 이외에도 시장 위축에도 불구하고 잇따른 임대료 상승 현상, 전 분기 대비 감소된 공실률 수치 등도 확인 가능하다.