사진=울프스피드 홈페이지 캡처

사진=울프스피드 홈페이지 캡처 사진=울프스피드 홈페이지 캡처

사진=울프스피드 홈페이지 캡처울프스피드는 차세대 화합물 반도체로 불리는 실리콘 카바이드(SiC) 웨이퍼 시장점유율 62%를 차지하고 있는 압도적인 1위 업체다. 울프스피드가 판매하는 실리콘 카바이드 소재, 전력 변환 기기 등은 전기차, 급속 충전 인버터, 항공우주 장비 등에 사용된다. 특히 전기차·5G 통신 인프라에서 실리콘 카바이드 사용이 증가함에 따라 울프스피드는 최대 수혜를 볼 것으로 전망된다.

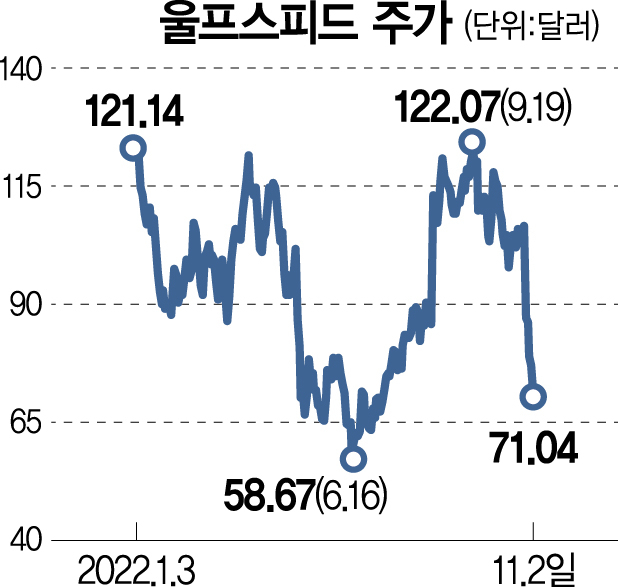

울프스피드는 2023년 회계연도 1분기(올해 7월~9월) 매출이 전년 대비 54% 증가한 2억 4000만 달러(약 3404억 원)를 기록했다고 밝혔다. 주당순이익(EPS)은 -0.04달러로 적자를 기록했지만 시장 기대치는 웃돌았다. 다만 2분기(10월~12월) 실적 가이던스는 매출 2억 3500만 달러(약 3332억 원)로 컨센서스 2억 5000만 달러(약 3546억 원)를 밑돌았다. 여전히 수요는 강하지만 생산 능력 등 공급에 차질에 생긴 영향이다.

실적 발표 이후 주가는 시간 외 20% 이상 하락했다. 다소 과도한 반응으로 자금조달 리스크가 선반영됐다고 본다. 중기 수익성 목표치를 낮춘 점은 실망스러우나 강한 성장 스토리와 독보적인 산업 경쟁력은 유효하다. 재규어·랜드로버와의 파트너십을 발표했고 2026년 매출 예상치는 29억 5000만 달러(약 4조 1837억 원)로 전년에 제시했던 21억 달러(약 2조 9782억 원) 대비 상향했다. 2027년 목표치도 새롭게 제시했는데 매출액 목표는 40억 달러(약 5조 6728억 원), 매출 총이익률은 50~54%수준이다. 이는 2027년까지 연평균 40% 성장을 의미한다.

시장은 울프스피드의 단기 사업 실천 능력과 신규 반도체제조공장(FAB) 건설에 소요되는 자금 조달 리스크를 우려하는 모습이다. 2027년까지 누적 설비투자(CAPEX)는 65억 달러(약 9조 2216억 원)가 필요할 것으로 전망된다. 회사는 현재 10억 달러(약 1조 4187억 원)의 현금성 자산을 보유하고 있고 영업 현금 흐름은 충분하지 않은 상황이기에 추가 증자는 확실해 보인다. 회사는 최대한 정부 보조금, 고객 선수금을 강조해 기존 주주가치 희석을 최소화하려고 시도할 것이다. 예상해볼 수 있는 시나리오로는 실리콘 카바이드 진출을 희망하는 타 반도체 회사 또는 전략적 투자를 확보하는 방안도 존재한다.

2022년 전기차의 실리콘 카바이드 채택률은 30%에 못 미치는 수준이지만 2027년까지 두 배 이상 높아질 것으로 예상한다. 전기차 산업의 실리콘 카바이드 탑재 금액은 2022년 10억 5000만 달러(약 1조 4896억 원)에서 2027년 49억 8000만 달러(약 7조 651억 원)로 약 5배 증가할 것으로 예상된다. 현재 누적 설계 단계의 계약 금액은 148억 달러(약 20조 9790억 원), 제품으로의 전환율이 43%임을 감안하면 잠재 수요와 성장률은 극적인 수준이다. 통상 디자인 사이클에는 2~4년이 소요되고 장기간 매출이 지속적으로 발생하기 때문에 쉽게 경쟁 업체 제품으로의 전환이 쉽지 않다는 점과 울프스피드의 실리콘 카바이드 웨이퍼 시장 점유율(60%)을 감안하면 울프스피드가 제시하는 실적 목표는 달성 가능성이 매우 높다고 판단한다.

임지용 NH투자증권 연구원

임지용 NH투자증권 연구원