사진 설명

사진 설명진단제품 관련 기업 에스디바이오센서(137310)가 코로나19 팬데믹 특수 '거품'이 걷힌 후에도 양호한 실적을 기록하며 상승세를 이어가고 있다. 진단제품 업계 대부분이 엔데믹 전환 이후 매출과 영업이익이 고꾸라진 것과 확연히 대비되는 모습이다. 업계와 전문가들은 코로나19 대유행기에는 선제적으로 생산·공급망 투자를 늘리고, 앤데믹 전환에 미리 대비해 신속한 인수합병(M&A)을 추진했던 사업 전략이 빛을 발하고 있다는 분석이 나온다.

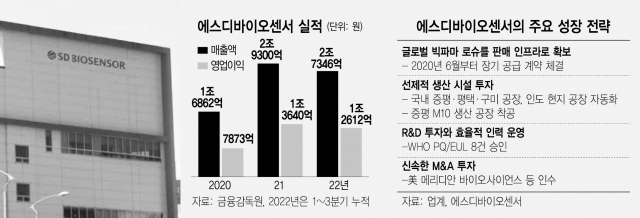

29일 금융감독원과 에프앤가이드에 따르면 에스디바이오센서의 올 3분기 누적 매출은 2조 7346억 원으로 전년 동기(2조 4862억 원)보다 10% 성장했다. 영업이익도 올 3분기까지 1조 2612억 원을 기록해 지난해와 비슷한 수준을 이어갔다. 앤데믹 전환 이후 다른 진단기업들의 실적이 급락한 가운데, 에스디바이오센서는 오히려 지난해보다 성장한 ‘깜짝 실적’을 이어가는 중이다. 시장에서는 제약·바이오 업계 최초로 올해 매출 3조 원 달성이 가능할 수 있다는 전망도 나온다.

전문가들은 에스디바이오센서의 독보적인 성장 비결로 먼저 글로벌 빅파마인 로슈와의 장기 공급 계약을 꼽는다. 에스디바이오센서는 2020년 6월부터 로슈에 코로나19 진단키트를 제조해 공급하고 있다. 이달 10일에는 에스디바이오센서가 제조한 로슈의 코로나19 자가진단키트 'Pilot COVID-19 At-Home Test'가 미국에 출시되기도 했다. 로슈는 세계 최초로 코로나19 유전자 증폭(PCR) 검사를 상용화한 뒤, 현재까지 전세계적으로 18억 개 이상의 코로나19 진단키트를 판매하고 있다. 업계 관계자는 “팬데믹 초기에 글로벌 판매망을 갖춘 로슈와 장기 계약에 성공해 안정적인 수익 확보는 물론 자체 영업 활동도 강화할 수 있었다”며 “진단키트 관련 기술력과 생산성을 시장에서 이미 검증받았기 때문에 가능했던 일”이라고 전했다.

코로나19 대유행 시기에 발빠르게 생산 시설을 확충한 것도 한 몫했다. 국내 증평·평택·구미 공장과 인도 현지 공장의 증설과 설비 자동화에 신속하게 자금을 투입해 생산능력을 폭발적으로 늘렸던 것. 실제 올 초 에스디바이오센서의 생산능력은 전년보다 4배 늘어난 월 1억 테스트였지만, 현재는 이보다 4배 급증한 4억 테스트에 달한다. 미래 먹거리인 'STANDARD M10' 생산을 위해 1880억 원을 투자해 지난달 증평 공장을 준공했다. 올 들어 3분기까지 시설 투자금액만 총 2305억 원에 달한다. 업계 한 관계자는 “팬데믹 기간 동안 절묘하게 설비 투자를 진행해왔다”며 “풍부한 경험을 갖춘 경영진의 신속한 투자 결정이 성과로 이어졌다”고 전했다.

시장에서는 에스디바이오센서가 코로나 특수를 통해 확보한 자금으로 공격적으로 인수합병(M&A)에 나서 미래 먹거리를 확보했다는 점에 더 높은 점수를 주고 있다. 다른 국내 진단업계와도 가장 차별화되는 지점이다. 실제 지난해 11월 에코디아그노스타카를 시작으로 독일 베스트비온, 리랩 등 현지 진단기업이나 유통사를 잇달아 인수하며 판매망과 가격 경쟁력을 동시에 확보했다. 나아가 세계 최대 진단 시장인 미국 진출을 위해 지난 7월 메리디안 바이오사이언스 인수를 단행했다. 허혜민 키움증권 연구원은 “메리디안 인수를 통해 포트폴리오 다양화는 물론 미국 시장 대응력도 한층 강화됐다”며 "여전히 1조 5000억 원에 달하는 현금을 보유하고 있어 새로운 제품 개발을 위한 동력을 보유하고 있다”고 말했다.