유나이티드항공의 보잉 777-200기가 캘리포니아주 샌프란시스코의 샌프란시스코국제공항에 착륙하고 있다.

유나이티드항공의 보잉 777-200기가 캘리포니아주 샌프란시스코의 샌프란시스코국제공항에 착륙하고 있다.모건스탠리가 유나이티드항공(UAL)의 목표 주가를 67달러로 제시했다. 투자 의견은 비중 확대로 상향했다.

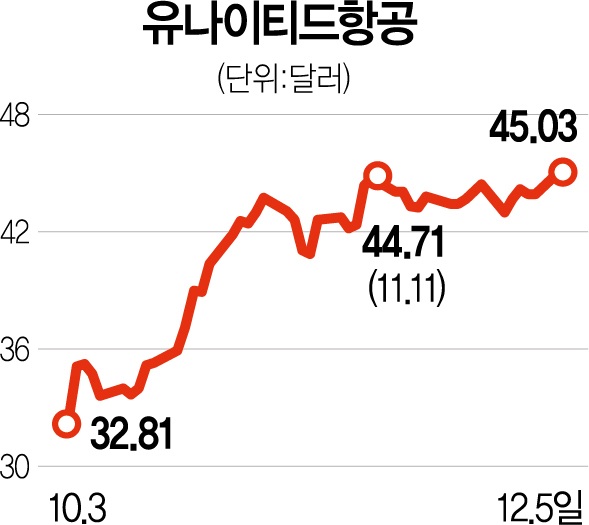

6일 유나이티드항공은 전 거래일보다 2.6% 상승한 45.03달러에 거래를 마쳤다. 코로나19 전인 2019년 12월 6일(88.58달러)의 절반 수준에서 거래되고 있다. 현 주가는 모건스탠리가 제시한 목표 주가 67달러까지 50%의 상승 여력이 남아 있다.

모건스탠리는 내년이 항공 업계의 골디락스 시기가 될 것으로 내다봤다. 업계 전체가 시장 기대치를 넘는 수익을 올릴 것으로 전망되는데 그중에서도 유나이티드항공의 수혜 가능성이 크다는 분석이다. 라비 섄커 모건스탠리 애널리스트는 “지난 3년간의 불확실성 이후 2023년은 항공 업계에 시장 기대치를 웃도는 수익을 주는 한 해가 될 것”이라며 “메이저 항공사의 실적이 우선 반응하고 저가 항공사는 그 뒤를 이을 것으로 전망된다”고 설명했다.

고공 행진 중인 항공 요금도 호재다. 섄커 애널리스트는 “여행 수요가 계속 강세를 보이고 비즈니스 수요도 내년 초면 코로나19 전 수준까지 회복할 것”이라며 “해외여행도 2023년 중반까지는 2019년 수준으로 돌아가리라 본다”고 말했다. 그는 견조한 항공 수요 증가세를 볼 때 경기 침체 우려에도 항공주가 여전히 매력적인 가격대에 있다고 봤다. 섄커 애널리스트는 “항공사의 수익 궤적이 명확해지고 현금 흐름이 개선됨에 따라 밸류에이션이 정상화될 것”이라고 강조했다.

항공 수요가 회복하면서 대표적인 항공기 제작 업체인 보잉의 주가도 반응하고 있다. 보잉 주가는 전 거래일 대비 1.22% 상승한 185.10달러에 거래를 마쳤다. 코로나19 전인 2019년 12월 6일의 354.09달러에 비하면 반 토막 난 가격대지만 올해 9월 30일의 121.08달러 대비 52.9% 오르며 바닥을 다지고 상승하고 있다.

보잉의 추가 상승 여력에 대한 긍정적 평가도 나온다. 항공기 수요가 견조해서다. 모건스탠리는 지난달 30일 메모에서 보잉에 대해 ‘비중 확대’ 의견과 목표 주가 213달러를 제시했다. 크리스틴 리와그 모건스탠리 애널리스트는 “보잉은 공급망 안정화 측면에서 여전히 할 일이 많다”며 “최악의 구간은 지났고 항공기 수요와 인도에 대해 긍정적인 관측을 유지한다”고 설명했다.