폴리이미드 필름 제조 모습. 사진 제공=PI첨단소재

폴리이미드 필름 제조 모습. 사진 제공=PI첨단소재글로벌 사모펀드(PEF)운용사 베어링PEA가 PI첨단소재(178920) 인수를 공식 철회했다. 상장사인 PI첨단소재를 주당 8만 원 가까운 가격에 인수했던 베어링PEA는 이후 글로벌 유동성 악화 등에 따른 주가 하락을 맞닥뜨렸다. 한때 추가 주식 매수를 통해 주당 인수가를 낮추는 방법도 고려했지만 펀드에 출자한 국민연금 등 기관투자가들을 설득하지 못한 것으로 보인다.

8일 투자은행(IB) 업계에 따르면 베어링PEA는 PI첨단소재 대주주인 국내 PEF 글랜우드프라이빗에쿼티(PE)에 인수를 철회하겠다는 의사를 공식적으로 밝혔다. 당초 양측은 9월 30일이던 협상 기한을 한 차례 연장해 12월 30일까지 거래를 마무리하기로 했지만 기한이 만료되기 전에 베어링PEA에서 먼저 포기 선언을 한 셈이다.

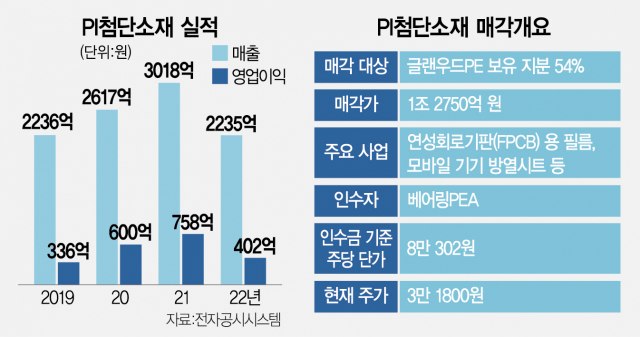

앞서 베어링PEA는 올 6월 7일 글랜우드PE가 보유한 PI첨단소재 지분 54%를 1조 2750억 원에 거래하는 주식매매계약(SPA)을 체결했다고 밝혔다. 당시 1주당 가격은 8만 302원이다. 베어링PEA는 인수금을 마련하기 위해 우리은행 등 금융기관을 확보했고, 최종 인수 경쟁에서 똑같은 가격을 쓴 글로벌 화학 기업 알케마 등을 누르고 최종 인수자가 됐다. 당시 매각 주관사는 JP모건으로 높은 가격을 받아내기 위해 한 차례 더 인수 경쟁을 붙였던 것이 결과적으로 패착이 됐다.

PI첨단소재는 폴리이미드 필름 소재를 주요 사업으로 하고 있는 글로벌 업계 1위 기업이다. 9월 말 기준 매출액은 2235억 원, 영업이익은 402억 원을 기록했다.

그러나 8일 현재 주가는 3만 1800원으로 떨어졌고 업계 일각에서 베어링PEA가 과도하게 높은 가격을 제시했다는 지적이 일었다. 베어링PEA는 주당 5만 원 초반대 가격으로 나머지 지분을 인수해 전체 주당 단가를 낮추려는 계획을 세웠다. 특히 이를 위해 8% 이상 지분을 쥔 주요 주주인 국민연금과 협의를 통해 무리 없이 인수를 완료하겠다는 복안을 세운 것으로 알려졌다.

그러나 글로벌 유동성이 악화하면서 글로벌 PEF 역시 대형 거래에서 주춤하는 모습을 보이기 시작했다. 특히 상대적으로 주요 투자 국가에서 배제된 한국 기업에 대한 투자심리가 급격하게 얼어붙은 것으로 해석된다.

앞서 3대 PEF라는 칼라일그룹도 3조 원대의 3차원 구강 스캐너 기업 메디트 인수를 위한 우선협상 대상자가 되고도 거래를 완결 짓지 못했다.

오히려 국내 사정에 밝은 국내 PEF들이 이 같은 거래를 꿰차는 모습을 보이고 있다. 메디트는 예비입찰에 모습을 보이지 않았던 MBK파트너스가 승기를 잡고 실사를 진행하고 있다.

또 다른 국내 PEF인 한앤컴퍼니는 PI첨단소재와 비슷한 시기 계약을 체결한 SKC필름사업부를 1조 6000억 원에 인수하는 데 성공했다.

베어링PEA가 인수 작업을 중단하면서 500억 원에 이르는 위약금을 어떻게 할지도 관심이 모인다. 통상 대형 거래에서는 거래 확실성을 높이기 위해 인수 포기 시 매도 측에 위약금을 내도록 한 경우가 많다. 이번 거래에서 베어링PEA와 글랜우드PE는 500억 원을 위약금으로 정했다.

다만 베어링PEA는 중국 공정거래 당국의 승인이 아직 완료되지 않았다는 점을 이유로 위약금 납입을 거부할 것으로 예상된다. 반면 글랜우드PE는 한 차례 매각 종료 시점을 연장해줬고 매각을 위해 들인 다양한 노력이 물거품이 되는 점을 근거로 반박할 수 있다. 특히 매각이 번복되면서 기업 내 임직원과 거래 기업 등에 혼란을 줄 수 있다는 지적까지 나오고 있다.