일명 ‘빌라왕’ 김 모 씨 사건 피해 임차인들이 세종시 정부세종청사 국토교통부 앞에서 피해 상황을 호소하는 집회를 열고 있다. 연합뉴스

일명 ‘빌라왕’ 김 모 씨 사건 피해 임차인들이 세종시 정부세종청사 국토교통부 앞에서 피해 상황을 호소하는 집회를 열고 있다. 연합뉴스

# 올여름 결혼 예정인 한 30대 예비부부는 최근 전세로 신혼집을 계약했다. 이제 막 30대가 된 A 씨가 신혼집 마련에 쓸 수 있는 자금은 1억여 원이 전부였기 때문에 원래 월세를 알아봤지만 최고 2.1%의 낮은 금리로 최대 2억 원의 전세자금대출을 받을 수 있다는 주위 사람들의 말에 마음을 바꿨다. 당초 보증금 1억 원에 월세 60만 원 선으로 신혼집을 알아보던 A 씨는 전세자금대출을 받아 보증금 3억 원의 전세를 계약했다. A 씨는 “주택담보대출의 금리도 8%를 돌파하는 상황에서 2.1%짜리 전세대출 상품을 이용하지 않으면 바보가 되는 것 같았다”며 “2억 원의 대출을 받았지만 원래 계획했던 월세보다 이자가 훨씬 저렴해 오히려 돈을 번 기분”이라고 말했다.

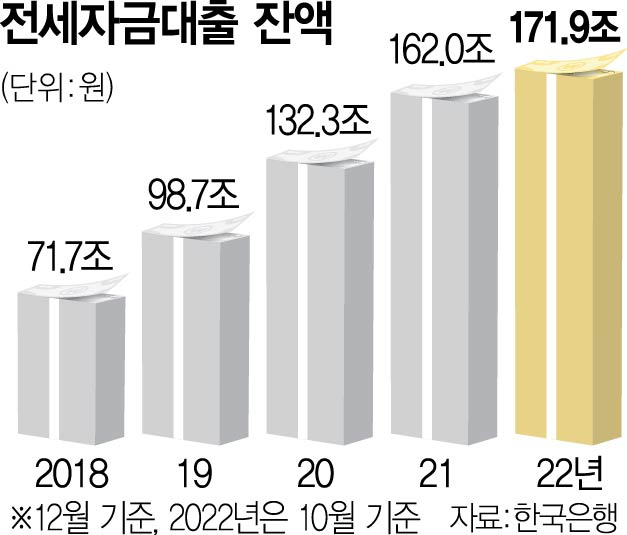

4일 한국은행과 한국주택금융공사 등에 따르면 지난해 10월 기준 전세자금대출 잔액은 171조 9000억 원으로 전년 동기 대비 8.4%나 증가한 것으로 나타났다. 2017년 말 48조 6000억 원에 그쳤던 것을 고려하면 약 5년 만에 세 배 이상 늘어난 것이다.

일각에서는 이처럼 급증한 전세자금대출이 주택 수백~수천 채를 보유하다 임차인들의 전세보증금을 돌려주지 않고 사망한 일명 ‘빌라왕’을 탄생시키는 데 일조했다고 지적한다. 정부가 저금리로 전세자금대출을 제공하다 보니 A 씨처럼 월세를 아끼려는 청년들이 전세자금대출로 몰려들었고 이 과정에서 임대인이 정부의 전세자금대출 한도에 맞춰 전세가를 상승시키며 ‘깡통 전세’를 만들었기 때문이다. 익명을 요구한 한 전문가는 “정부가 전세대출 관련 정책을 쏟아낼 때의 취지는 ‘청년 주거 안정 보전’이었지만 이로 인해 전세가격이 적정가 이상으로 오르는 등 전세 시장이 왜곡되는 역효과가 나타났다”며 “명분은 좋았지만 결과적으로는 피해를 보는 청년층도 생긴 것”이라고 설명했다.

특히 청년이나 신혼부부 등을 대상으로 제공되는 전세자금대출이 피해를 키웠다는 지적도 나온다. A 씨가 받은 주택도시기금의 ‘청년 전용 버팀목 전세자금대출’과 같은 저금리 상품이 대표적이다. 이 상품은 부부 합산 연 소득 5000만 원 이하이며 순자산가액 3억 6100만 원 이하인 만 19세 이상~만 34세 이하 무주택 (예비) 세대주를 대상으로 한다. 대출금리가 연 1.5~2.1% 수준으로 낮은 데다 대출 한도가 최대 2억 원(임차보증금의 80% 이내)이어서 수도권의 빌라나 원룸, 오피스텔 전세 보증금으로 충분하다. 청년들은 저금리 월세를 아끼려는 마음에 합리적으로 이 같은 전세자금대출을 이용해 전세를 선택했지만 결과적으로는 빌라왕의 희생양으로 전락해버리고 만 것이다. 이 같은 상황은 통계로도 나타나는데 지난해 말 한국은행이 내놓은 ‘금융 안정 보고서’에 따르면 전세자금대출을 받은 이들의 58.7%가 20~30대인 것으로 나타났다. 40대는 24.2%로 절반에도 미치지 못했으며 50대(12.2%)와 60대 이상(5.0%)의 비율도 낮았다.

전문가들은 전세자금대출을 장려한 정부도 이번 사태에 일정 부분 책임이 있다고 말한다. 익명을 요구한 부동산 전문가는 “과거 전세 시장은 철저한 사적 시장이었는데 어느 순간 정부가 적극적으로 개입하기 시작했다”며 “특히 주택도시보증공사(HUG)가 전세 대출금 상환에 대한 책임을 지는 등 보증을 서는 방식으로 정부가 전세자금대출을 장려하자 시중은행까지 해당 시장에 본격적으로 뛰어들었고 전세자금대출이 급증하는 결과를 낳았다”고 강조했다.