6월부터는 금융 소비자들이 직접 예적금 상품을 일일이 비교하지 않고도 플랫폼에서 ‘맞춤형’ 상품을 추천 받아 바로 가입할 수 있게 된다.

23일 금융위원회는 전날 열린 ‘제4차 은행권 경영·영업 관행·제도 개선 실무작업반’ 회의에서 이 같은 내용의 ‘온라인 예금 상품 중개 서비스’를 6월 출시하기로 했다고 밝혔다.

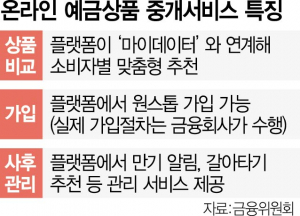

현재 기존 포털이나 플랫폼에서 상품 금리 등 단순 정보만 제공하는 것에서 벗어나 중개 서비스와 마이데이터를 연계한 고객 맞춤형 상품을 제공해 소비자 편의성을 높인다는 게 주요 취지다. 또 은행 지점이나 금융회사 홈페이지에서 가입하는 대신 플랫폼 내에서 원스톱으로 가입까지 가능하도록 하고 만기 알림이나 갈아타기 추천 등의 관리 서비스도 제공할 계획이다.

2415A10 온라인 예금상품 중개서비스 특징

2415A10 온라인 예금상품 중개서비스 특징이에 금융위는 정식 제도화 전 규제 샌드박스를 통해 온라인 플랫폼을 통한 예금 상품 중개 서비스를 시범 운영할 방침이다. 지난해 11월 혁신금융서비스로 지정된 9개 기업의 예금 중개 서비스가 6월 출시 예정이다. 또 5월 말 10개 이상의 추가 신청 기업에 대한 혁신금융서비스 지정심사도 진행한다. 카카오페이 등이 서비스 신청을 준비 중인 것으로 알려졌다. 금융위는 시범 운영 경과를 바탕으로 내년 중 정식 제도화를 검토할 계획이다.

한편 실무작업반 회의에서는 시중은행 과점 체제 완화 차원에서 인터넷전문은행과 지방은행이 ‘공동대출’을 도입하는 방안도 논의했다. 인터넷은행은 대출을 지속적으로 공급할 수 있고, 영업망 확대를 검토 중인 지방은행은 고객과의 접점을 늘릴 수 있다는 점에서 모두 ‘윈윈 효과’를 낼 수 있다는 판단이다. 현재 토스뱅크와 광주은행이 공동대출 모델을 추진 중이다.

고객이 인터넷은행 애플리케이션에서 대출을 신청하면 인터넷은행과 지방은행이 각각 심사한다. 양행 모두에서 승인된 고객에 한해 사전 합의된 비율에 따라 대출을 실행한다. 대출 과정에서 고객 대응 등의 업무는 인터넷은행이 지방은행으로부터 위탁을 받아 수행한다. 대출 연체 등 사후 관리는 두 은행이 각 채권자로서 독립적인 사후 관리 주체가 되지만 일관성 있는 고객 경험을 위해 동일한 사후 관리 업체에 위탁하는 방안으로 추진된다.

금융위는 “인터넷은행은 적정 자본 비율 내에서 대출을 지속 공급해 성장 기반을 확대하고, 지방은행은 영업 채널을 다각화하고 양질의 대출 포트폴리오를 확보해 경쟁력을 강화할 수 있다”면서 “대형 시중은행 중심의 과점적 구조를 완화하고 인터넷은행과 지방은행의 상생과 동반 성장을 견인하는 기회가 될 것”이라고 설명했다.