카카오(035720)모빌리티가 지난해 적자로 전환하며 수익성이 악화하고 매출 성장률까지 떨어지자 증권사들이 적정 기업가치를 3조 원 안팎으로 끌어내린 것으로 나타났다. 지난해 카카오가 카카오모빌리티의 매각을 추진하며 거론됐던 몸값이 8조 원에 달한 만큼 투자은행(IB) 업계는 격세지감을 실감하고 있다. 카카오모빌리티의 대주주인 글로벌 사모펀드들이 어떤 대응에 나설지 주목된다.

8일 IB 업계에 따르면 NH투자증권(005940)은 최근 카카오 기업 분석 보고서에서 자회사인 카카오모빌리티의 적정 가치를 3조 2500억 원으로 평가했다. 시가총액과 2023년 예상 매출액의 비율(PSR)로 3배를 적용해 나온 몸값이다. NH투자증권은 지난해 카카오모빌리티의 PSR을 5배로 평가했으나 올 들어서는 이를 대폭 낮춰 잡았다.

이베스트투자증권(078020)도 지난달 카카오모빌리티의 PSR을 3배로 잡고 적정 기업가치를 2조 6500억 원으로 평가했다. 최근 장외에서 소액주주 간 거래된 주가도 약 1만 5000원으로 발행주식 수를 고려하면 카카오모빌리티의 시가총액은 3조 7000억 원 정도로 추정된다. 증권사의 한 애널리스트는 “미국 우버의 최근 PSR이 2~3배인 데다 카카오모빌리티가 비교 대상으로 삼는 동남아 그랩의 PSR도 한때 15배 이상에서 8배까지 떨어졌다”며 “카카오모빌리티의 적자 전환과 성장률 하락을 기업가치 평가에 반영하지 않을 수 없다”고 설명했다.

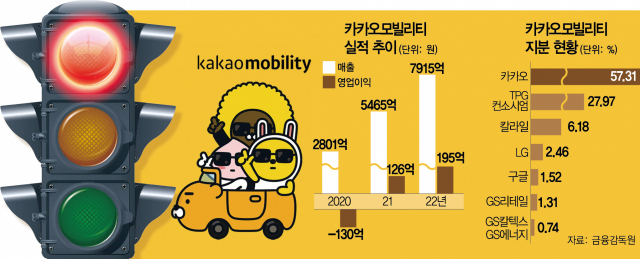

실제 카카오모빌리티는 지난해 순손실 277억 원을 기록하며 전년 275억 원 흑자에서 적자로 전환했다. 공정거래위원회가 호출 애플리케이션 관련 불공정거래에 과징금 276억 원을 잠정 부과했고 금융 비용이 110억 원으로 불어난 것이 영향을 미쳤다. 여기에 자회사의 택시 면허 재산 등 손상차손이 비용으로 인식돼 적자 폭을 키웠다.

매출 증가 폭도 주춤하는 모습이다. 올 1분기 카카오의 플랫폼 기타 부문(모빌리티 등) 매출은 3656억 원으로 전 분기 대비 5% 성장하는 데 그쳤다. 지난해 4분기 매출도 전 분기 대비 15% 줄어든 3488억 원을 기록했다. 경기 침체에 공정위 제재에 따른 기존 영업 방식의 재검토와 택시 요금 인상에 배차 콜이 줄어든 것도 영향을 미쳤다는 분석이다.

IB 업계가 카카오모빌리티의 기업가치에 주목하는 것은 대주주로 외국계 사모펀드인 텍사스퍼시픽그룹(TPG)과 칼라일 등이 포진해 있어 이들에 대해 이른 시일 내 지분 매각의 길을 열어줘야 하기 때문이다. 카카오는 2017년 TPG로부터 첫 투자를 유치할 당시 2021년까지 상장을 마치기로 했지만 여전히 약속을 지키지 못하고 있다. 카카오가 지난해 MBK파트너스에 지분 매각을 추진한 것도 외국계 사모펀드의 투자금 회수가 주요 배경이기도 했다.

다만 카카오나 카카오모빌리티 주요 주주들은 최근 증권가의 기업가치 평가를 액면 그대로 인정하지 않는 분위기다. 카카오모빌리티가가 국내 독보적인 1위 사업자인 데다 여행 등 다양한 분야로 사업 확장이 가능하다고 보기 때문이다. 일각에서는 증권사 리포트가 카카오에만 초점을 맞춰 자회사의 사업 경쟁력을 제대로 파악하지 못했다고 평가한다. 이에 따라 카카오모빌리티의 지분 가치를 둘러싼 이견이 커 연내에 지분 매각 작업 등은 재추진되기 힘들다는 분석에 힘이 실린다. 카카오 측의 한 관계자는 “증권사들의 카카오모빌리티 기업가치 평가는 미래 가치를 충분히 고려하지 않은 단편적 시각에 기인한 것”이라고 강조했다.