메모리 반도체 업황이 하반기부터 본격 반등할 것이라는 전망이 힘을 얻자 삼성전자(005930)와 함께 국내 반도체업계 ‘쌍두마차’인 SK하이닉스(000660) 주가도 올 들어 50% 넘게 올랐다. 고대역폭메모리(HBM)와 더블데이터레이트(DDR)5 수요가 생성형 인공지능(AI) 열풍을 타고 급격히 확대되고 있어 이 분야 점유율 세계 1위인 SK하이닉스의 실적도 빠르게 개선될 것이라는 기대가 나온다.

SK하이닉스 이천 M16 전경. 사진 제공=SK하이닉스

SK하이닉스 이천 M16 전경. 사진 제공=SK하이닉스25일 금융정보업체 에프앤가이드에 따르면 이달 들어서만 국내 증권사 9곳이 SK하이닉스의 목표주가를 상향했다. 기대에 부응하듯 SK하이닉스는 이달 15일 장중 12만 1100원까지 올라 52주 신고가를 달성했다. 지난해 12월 29일 종가(7만 5000원)와 비교해 61.3%나 오른 셈이다. SK하이닉스의 23일 종가는 11만 3600원으로 전날 대비 0.35% 하락했지만 코스피지수(-0.91%)보다는 낙폭이 작았다.

외국인의 ‘폭풍 매수’가 SK하이닉스를 밀어올리고 있다. 외국인들은 이달 들어서만 SK하이닉스 주식을 1915억 원 순매수했다. 같은 기간 유가증권시장 전체에서 4627억 원 어치를 순매도한 것과 대비된다. 메모리 반도체 빅3(삼성전자·SK하이닉스·마이크론)의 감산 결정에 따라 반도체 업황이 3분기부터 본격 반등할 것이라는 기대감이 반영된 모습이다. 대만 시장조사기관인 트렌드포스에 따르면 올 해 글로벌 D램 수요는 2기가비트(GB)칩 환산 기준 연간 수요 1054억 1900만 개로 공급량(1043억 6200만 개)을 초과할 전망이다.

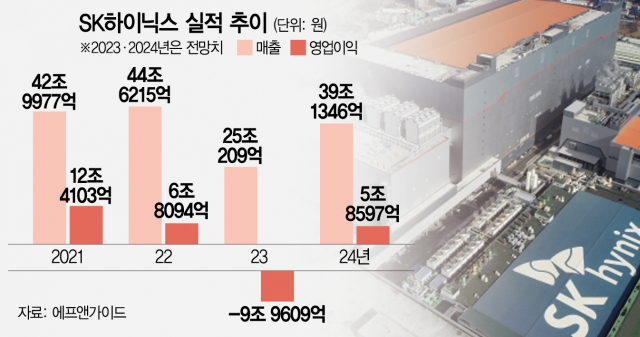

올 해 불가피한 적자 경영 상황을 버티고도 남을 실탄을 확보해 놓았다는 점도 긍정적 전망에 원동력이 되고 있다. 증권가에선 SK하이닉스가 하반기부터 적자 폭을 줄여 나가다가 내년 2분기에 본격 흑자 전환할 것으로 보고 있다. 올 해 당기순손실 규모는 9조 원을 넘길 전망이다.

이에 대비해 SK하이닉스는 상반기에만 국내외 회사채 시장에서 총 6조 원에 달하는 자금을 선제적으로 조달했다. SK하이닉스 관계자는 “올 해 투자 규모도 지난해(약 19조 원) 대비 50% 이상 줄어들 예정” 이라며 “현재 보유한 현금성 자산으로 충분히 대응이 가능하다”고 말했다.

최근에는 실적 개선 속도가 예상보다 빨라질 것이라는 낙관론도 속속 제기되고 있다. 삼성증권과 한화투자증권은 각각 이달 19일과 21일 보고서를 내고 SK하이닉스의 2분기 영업적자 폭을 1조 9710억 원, 2조 110억 원으로 예상했다. 기존 증권가 컨센서스(3조 원 대 적자)보다 손실 규모를 크게 낮춰 잡은 것이다.

AI 작동에 필수적인 DDR5와 HBM 수요가 빠르게 증가하고 있어 DDR4 가격 하락을 상쇄할 수 있다는 것이 증권사들의 진단이다. 김광진 한화투자증권 연구원은 “서버 D램 내 DDR5 비중은 1분기 10%에서 2분기 30% 이상까지 증가한 것으로 추정된다”며 “2분기 D램 출하량은 전분기 대비 약 35% 늘어날 전망”이라고 분석했다.

SK하이닉스는 HBM 시장에서도 삼성전자를 제치고 점유율 1위를 차지하고 있다. 128기가바이트(GB) DDR5를 유일하게 양산하고 있기도 하다. SK하이닉스가 AI 열풍의 최대 수혜주로 꼽히는 이유다. 김동원 KB증권 연구원은 “SK하이닉스 주가는 연초 이후 50% 넘게 급등했지만 내년 반도체 시장의 상승사이클과 HBM, DDR5 성장성을 고려할 때 과거 밸류에이션 고점 배수인 주가순자산배율(PBR) 2.0배까지 상승 시도를 지속할 것”이라고 내다봤다.