사진제공=넷이즈 홈페이지 캡처

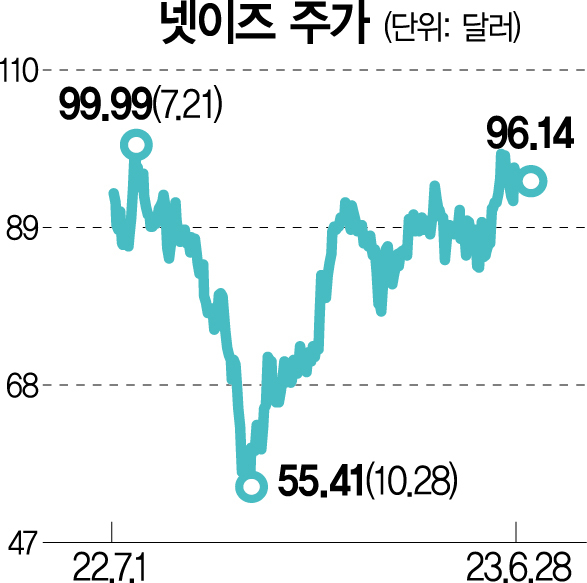

사진제공=넷이즈 홈페이지 캡처중국의 2대 게임사인 넷이즈의 주가가 이달 들어 10% 넘게 상승했다. 홍콩 항셍지수 상승률(3%)을 웃도는 수준이다. 최근 넷이즈의 주가 강세는 6월부터 시작된 신규 게임 출시에 대한 기대감을 반영하고 있다. 넷이즈는 중국에서 이달 8일 모바일 슈팅 게임 ‘배드랜더스’ 출시를 시작으로 20일 ‘레이싱 마스터’를 선보였다. 30일 사전 예약자 수 3800만 명 이상의 ‘저스티스 모바일’, 7월 ‘삼국블레이드’의 중국 서비스 버전인 ‘삼국주장록’ 출시가 예정돼 있다. 또 세계시장에서는 여름 시즌 ‘해리포터: 깨어난 마법’, 하반기 ‘에기 파티’ 등도 출시를 앞두고 있다. 내년에는 글로벌 시장 출시를 계획 중인 신작 제품군을 갖추고 있어 넷이즈의 해외 게임 매출은 향후 3~5년간 중장기 성장성을 확보한 상황이다.

올해 넷이즈는 톱 라인 성장률 회복과 함께 매출총이익률(GPM) 개선도 기대된다. 넷이즈는 올해 1분기 어닝 서프라이즈를 기록했다. 고마진의 게임 매출 비중 확대와 유통 채널 구조 개선이 이어진 덕분이다. 지난해 말부터 인하우스 게임인 ‘에기 파티’의 중국 매출이 호조를 기록하며 중국 iOS 앱스토어 매출 3위로 올라섰고 최근 뉴시즌 오픈 이후 매출 2위를 기록하고 있다.

올해 1월 말부터 미국 액티비전블리자드와의 파트너십 계약 종료에 따라 저마진 라이선스 게임 매출 비중이 축소된 점도 실적 개선에 도움이 됐다. 올해 넷이즈의 연간 GPM은 전년 대비 2.5%포인트 개선이 예상된다. 매출 증가율은 올해 1분기 전년 대비 6%에서 2분기 8%, 하반기 11%로 가속할 것으로 전망된다. 에기 파티의 중국 매출 호조가 액티비전블리자드와의 파트너십 계약 종료에 따른 매출 감소분을 충분히 상쇄할 것으로 예상된다. 이달부터 이어진 신작 출시가 하반기 성장률을 견인할 것으로 보인다.

하반기에도 넷이즈의 주가 상승 여력은 충분하다. 올해 상반기 중국 정부의 판호 발급 활성화로 게임 업종에 대한 투자 심리가 개선되고 있어서다. 넷이즈는 올해 1분기 호실적과 신작 사이클 진입으로 실적 개선이 기대된다. 넷이즈의 올해 2분기 매출도 어닝 서프라이즈 가능성이 있다. 주가 측면에서는 동종 업체 대비 밸류에이션(실적 대비 주가) 매력도 높은 상황이다. 현재 넷이즈의 주가는 2023년 예상 선행 주가수익비율(PER) 17.9배에서 거래 중이며 동종 기업 평균(20배 이상)과 과거 5년 평균 PER(22배) 대비 모두 저평가 상태다.

백승혜 하나증권 연구위원

백승혜 하나증권 연구위원