한국은행이 올 들어 6회 연속 기준금리를 동결했지만 시중은행 대출금리는 연일 상승세를 이어가고 있다. 대출 재원 마련을 위해 은행이 시장에서 발행하는 채권금리가 오르고 은행권의 수신 경쟁이 격화하면서 조달 비용이 높아지자 주택담보대출 금리 상단은 9개월 만에 연 7%를 넘어섰다. 여기에 가계대출을 억제하려는 정부의 정책 기조에 맞춰 은행권의 금리 인상이 이어질 것으로 예상되면서 ‘영끌’ 대출자들의 시름도 더욱 깊어질 것으로 전망된다.

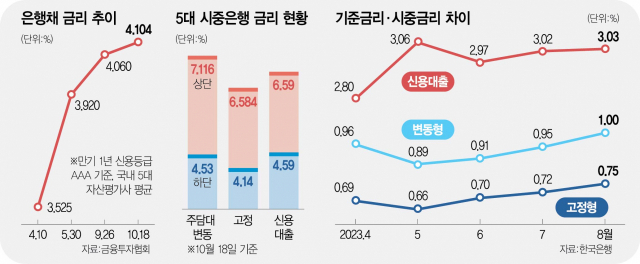

19일 기준 KB국민·신한·하나·우리·NH농협은행 등 5대 시중은행의 주담대 변동형 금리는 연 4.54~7.134%로 집계됐다. 시중은행의 최고 금리 범위가 올 4월 말 5.49~5.82%였던 점을 고려하면 금리 상단 기준 1%포인트 이상 오른 것이다. 5년간 금리가 고정되는 혼합형의 최고 금리 구간도 같은 기간 연 4.62~5.52%에서 6.584%로 1%포인트 이상 뛰었다. 4월만 해도 주담대 혼합형의 최저 금리는 연 3%대까지 떨어졌으나 이달 들어서는 금리 3%대 상품들이 모두 자취를 감췄다.

신용대출 금리도 들썩이고 있다. 이날 기준 시중은행의 신용대출 변동금리(6개월)는 4.59~6.59%로 4월 말 은행권 신용대출 최고 금리(6.04%)와 비교하면 금리 상단이 0.55%포인트 올랐다.

두 달 전만 해도 기준금리 동결의 영향에다 은행권 ‘이자 장사’에 대한 정부의 감시 강화로 은행권 대출금리는 하향 곡선을 그렸다. 하지만 최근 은행들이 자금 조달을 위해 발행한 은행채 금리가 줄줄이 오르면서 금리가 다시 상승세로 돌아섰다. 주담대 고정금리의 기준이 되는 은행채 5년물(AAA) 금리는 8월 말 4.301%에서 전일 기준 4.717%로 0.4%포인트 상승했고 신용대출 금리 산정에 영향을 주는 은행채 6개월물(무보증·AAA) 금리도 같은 기간 3.820%에서 4.034%로 올랐다.

변동금리와 연동된 신규 취급액 기준 자금조달비용지수(COFIX·코픽스)도 3개월 만에 반등했다. 9월 신규 취급액 기준 코픽스는 3.82%로 전월(3.66%)보다 0.16%포인트 올랐다. 올해 최고점이었던 1월과 같은 수준이다. 최근 예금 금리가 4%대까지 올라선 점도 코픽스 상승에 한몫했다. 지난해 9월 레고랜드 사태 때 출시했던 고금리 예금 상품들의 만기가 도래하자 자금 이탈을 우려한 은행들이 수신 금리를 계속해서 올리는 상황이다.

문제는 앞으로 은행채 발행이 더욱 확대되며 대출금리를 밀어 올릴 수 있다는 점이다. 금융 당국이 수신 금리 경쟁을 막기 위해 초우량물인 은행채 발행 한도를 풀었기 때문이다. 대기업을 중심으로 한 대출 수요 성장으로 은행채 조달 수요도 증가하는 추세다.

조달 비용 상승에 더해 정부가 가계부채 관리에 적극적으로 나서면서 은행들은 가산금리를 늘리거나 우대금리를 줄이는 방식으로 대출 수요를 억제하고 있다. 하나은행은 비대면 주담대 상품의 금리감면율을 0.15%포인트 축소했고 NH농협은행은 17일부터 주담대 우대금리를 0.2%포인트, 전세자금대출 우대금리를 0.3%포인트 각각 축소 적용했다.

업권에서는 고금리 기조가 당분간 꺾이지 않을 것으로 내다보고 있다. 시중은행의 한 관계자는 “미국에서는 기준금리 인상 가능성도 점쳐지는 상황이어서 국내 국고채 금리 등이 연동되며 금리 상승이 이어질 수 있다”고 말했다.