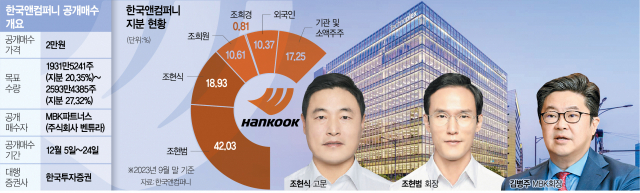

조양래 한국앤컴퍼니(옛 한국타이어그룹) 명예회장의 장남인 조현식 고문과 손을 잡은 국내 최대 사모펀드(PEF) MBK파트너스가 쏘아올린 한국앤컴퍼니 지분 공개매수 작업이 시작부터 삐걱대고 있다. 조 고문과 연합한 MBK가 5일 한국타이어그룹의 지주사인 한국앤컴퍼니에 적대적 인수합병(M&A)을 겨냥한 공개매수에 돌입했지만 주가가 상한가를 치면서 공개매수 가격(2만 원)을 훌쩍 뛰어넘는 2만 1850원에 마감했기 때문이다. 투자은행(IB) 업계에서는 조현범 한국앤컴퍼니 회장과 조 고문 측 사이의 지분 격차가 커 2년여 만에 재발한 ‘형제의 난’이 성공하기 쉽지 않다고 예측했다. 다만 이달 지분 매입을 둘러싼 양측의 공방전이 지속하며 논란은 커질 것으로 전망된다.

◇조현범 지분 42% 달해 유리… 양측 자금력 관심=조 회장의 9월 말 현재 한국앤컴퍼니 보유 지분은 42.03%다. 이번에 MBK와 손잡은 조 고문과 조 명예회장의 차녀인 조희원 씨는 각각 18.93%, 10.61%의 지분을 갖고 있다. 두 사람의 지분은 29.54%로 MBK의 공개매수 성공 시 해당 지분을 최소 50%+1주에서 많게는 56.86%까지 확보해 경영권을 가져올 수 있다. 이번 공개매수는 금액으로 최대 5187억 원 규모다.

하지만 재계는 2차 분쟁에 들어간 형제 간 지분 격차가 크다는 점에 주목하고 있다. 특히 조 회장이 우호 지분을 갖고 있고 필요하다면 대항 공개매수를 할 수 있음을 시사한 만큼 공개매수가 성공하기는 쉽지 않을 것이라는 전망에 힘이 실린다. 조 회장은 우호 세력을 포함해 8%가량 지분을 추가로 확보하면 경영권을 지킬 수 있다.

투자 업계에서는 2만 원으로 설정된 공개매수 가격이 애매하다는 지적도 제기한다. 업계의 한 관계자는 “과거 주당 2만 원 이상으로 주식을 매수했던 주주들에게는 오히려 마이너스 수익률로 공개매수에 응해 달라는 것”이라며 “과거 적대적 M&A에서 이런 전례가 성공한 적이 있었는지 의심스럽다”고 말했다. 업계 일각에서 MBK 측이 경영권 인수보다는 경영권 분쟁에 따른 시세 차익을 노리는 것 아니냐는 분석도 나온다.

양측이 지분율 경쟁에 돌입하더라도 조 회장의 자금 동원 능력은 충분한 것으로 알려졌다. 금융감독원 전자공시시스템에 따르면 조 회장의 한국앤컴퍼니 지분(42.03%) 중 25% 정도가 주식담보대출 근저당으로 설정돼 있다. 주가 상승 시 추가 주식담보대출을 통해 얼마든지 자금 조달을 할 수 있다는 얘기다. IB 업계의 한 관계자는 “MBK가 공개매수 가격을 올릴 수 있겠지만 지금으로서는 조 회장이 유리해 보인다”며 “MBK의 전략에 따라 분쟁이 길어질 수는 있다”고 전했다.

실제 MBK가 공개매수 가격을 올리면서 맞대응에 나설 수 있다는 얘기도 있다. 금융계의 한 고위 관계자는 “처음부터 공개매수 가격을 높게 잡으면 그 가격 수준까지는 주가가 바로 올라가게 된다”고 설명했다. 이어 “전날 마감 주가가 1만 6820원이었다는 점을 고려하면 MBK가 단계적으로 나설 수 있다”며 “뭔가 한방이 있을 수 있다”고 덧붙였다.

자본시장법에 따르면 공개매수 기간 중 매매자에게 유리한 조건 변경은 가능하다. 이 경우 사실상 머니게임이 될 가능성이 높다는 게 업계의 시각이다. M&A에 정통한 업계 고위 관계자는 “이해가 쉽지는 않지만 MBK가 조 회장과 조 고문 측의 지분 차이가 크다는 점과 주가가 급등할 가능성을 몰랐겠느냐”며 “양측 모두 어느 선까지 돈을 쓸 수 있을지가 핵심”이라고 강조했다.

MBK 입장에서는 공개매수 최저 예상 주식 수(1931만 5214주·약 20.35%)를 확보하느냐가 관건이다. MBK는 “최소 목표 예정 수치에 못 미치면 한 주도 사지 않을 예정”이라며 “조건부 공개매수라는 뜻”이라고 퇴로를 열어뒀다.

◇MBK, 경영권 인수 시 드래그얼롱 보유… 실패해도 존재감 과시=IB 업계에서는 조 고문이 MBK와 손을 잡은 이유로 부재훈 MBK 부회장과의 친분을 꼽는다. 두 사람 모두 1970년생으로 조 고문은 미국 시러큐스대를 졸업했고 부 부회장은 펜실베이니아대를 나왔다. MBK는 기업 구조조정 과정에서 발생하는 회사 분할이나 자산 매각 등 특수한 상황에 투자하는 스페셜시츄에이션펀드를 통해 이번 공개매수에 나섰는데 이 펀드를 부 부회장이 이끌고 있다.

시장에서는 MBK가 이번 경영권 분쟁에서 손해 볼 게 없다고 얘기하고 있다. MBK는 공개매수에 성공하면 원매자 등장 시 조 고문과 조희원 씨 지분을 함께 묶어 팔 수 있는 드래그얼롱 조항을 확보하고 있다. 공개매수만 성공하면 글로벌 톱10 수준의 타이어 회사(한국타이어앤테크놀로지)를 매각해 대규모 투자 수익을 노릴 수 있다.

조건도 MBK에 유리하다. 주주 간 계약에 따르면 조 고문과 MBK는 상대방의 동의 없이 한국앤컴퍼니 최대주주인 조 회장과 의결권을 공동으로 행사하지 않기로 했다. 조 고문 측은 또 MBK의 동의 없이 보유하고 있는 주식을 제3자에게 처분하지 않기로 약속했다.

특히 한국앤컴퍼니 지분 50% 이상을 확보하게 되면 MBK가 이사 총수의 절반 이상을 지명할 수 있게 해놓았다. 대표이사는 협의하기로 했지만 합의에 이르지 못하면 MBK가 지명권을 갖는다. 금융계의 한 관계자는 “MBK 입장에서는 이번 공개매수가 실패하더라도 존재감은 과시할 수 있다”고 전했다.